Борис Рубцов - Проблемы развития доверительного управления в Российской Федерации

Здесь есть возможность читать онлайн «Борис Рубцов - Проблемы развития доверительного управления в Российской Федерации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: Прочая научная литература, management, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Проблемы развития доверительного управления в Российской Федерации

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0229-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Проблемы развития доверительного управления в Российской Федерации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Проблемы развития доверительного управления в Российской Федерации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Проблемы развития доверительного управления в Российской Федерации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Проблемы развития доверительного управления в Российской Федерации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

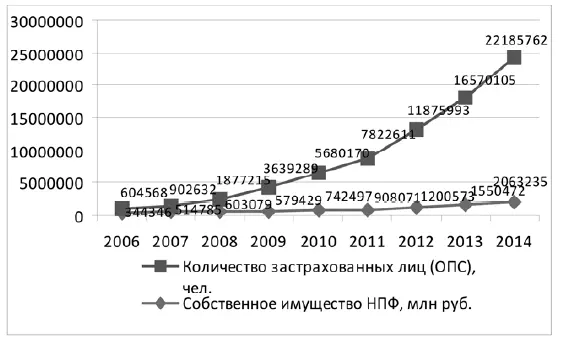

График на рисунке 2 показывает, что собственное имущество НПФ за рассматриваемый период увеличилось в 5,99 раз. Количество застрахованных лиц по обязательному пенсионному страхованию, переведших свои накопления из ПФР в систему негосударственных пенсионных фондов, существенно увеличилось за этот период. Если в 2006 г. количество застрахованных граждан, участвующих в системе НПФ, составляло 0,8 % по отношению ко всему экономически активному населению (в 2006 г. численность экономически активного населения составляла 74187 тыс. человек согласно данным [57]), то в апреле 2014 г. этот показатель составил уже 30 % (в апреле 2014 г. численность экономически активного населения составила 75 млн. человек [57]).

Источник: составлено автором по данным [61]

Рисунок 2 – Динамика роста количества застрахованных лиц и собственного имущества НПФ за период 2006 – 2014 гг.

Эти данные указывают на объективную тенденцию роста рынка пенсионных накоплений и увеличения его влияния на экономические процессы. Данная тенденция свойственна не только России, поскольку многие страны с преимущественно распределительной системой (Франция, Германия, Япония) под бременем демографических и финансовых проблем вынуждены вводить у себя элементы накопительной пенсионной системы.

Необходимо, тем не менее, отметить, что пенсионные накопления неоднозначно влияют на фондовые рынки. С одной стороны, приход пенсионных денег на рынок способствует росту капитализации эмитентов, снижению волатильности цен акций, улучшению практик корпоративного управления. С другой стороны, эти средства могут порождать рост волатильности рынка, падение цен на активы в случае внезапного оттока вложений пенсионных фондов, поскольку институциональные инвесторы торгуют на высоких объемах, которые зачастую и определяют волатильность рынка.

Несмотря на то, что влияние институциональных инвесторов, в частности, пенсионных фондов, на волатильность финансовых инструментов неоднозначно, неоспоримым фактом является то, что их деятельность позволяет мобилизовать значительные долгосрочные инвестиционные ресурсы. Наряду с банковской системой рынок коллективных инвестиций является каналом перераспределения финансовых ресурсов. Опыт развития мировой финансовойсистемы последних лет показывает, что банковская системы сама по себе даже при ее поддержке низкими ставками рефинансирования, количественными смягчениями и прямой экспансией государства в капитал, не способны поддерживать устойчивые темпы роста глобальной экономики и финансовую безопасность граждан. Необходимо развитие альтернативы в виде институциональных инвесторов, опирающихся на долгосрочные сбережения разных секторов экономики. Однако, для успешного функционирования небанковских финансовых институтов необходимо создание институциональной среды и эффективного регулирования и надзора.

По показателю относительного развития банковскойсистемы (активы/ВВП) многие развивающиеся страны, такие как Венгрия, Китай, Малайзия, Мексика, Польша, Россия, Турция, Чехия, Эстония не уступают развитым экономикам [1]. Однако все указанные развивающиеся страны заметно отстают от развитых государств по уровню относительного развития институциональных инвесторов. Это позволяет предположить, что определяющим трендом в развитии финансовой системы развивающихся стран в среднесрочной и долгосрочной перспективе станет опережающий рост именно институциональных инвесторов по сравнению с банковской системой.

2. Анализ особенностей развития и существующих проблем нормативной базы доверительного управления в России

2.1. Правовые аспекты доверительного управления: нормативная база, участники, предмет доверительного управления

Нормативная база. Структура. Массовый интерес к институту доверительного управления в современной России возник с началом приватизации: стали появляться первые чековые инвестиционные фонды (ЧИФы), которые аккумулировали ваучеры граждан и приобретали на них имущество. К этому же периоду относится и начало появления специальной нормативно-правовой базы, на основе которой указанные фонды осуществляли свою деятельность. Позднее наиболее успешные ЧИФы были преобразованы в паевые инвестиционные фонды – ПИФы и в России стали развиваться институты коллективного инвестирования, основанные на доверительном управлении. Одновременно более пристальное внимание регуляторы рынка и инвесторы стали проявлять к законам и подзаконным актам, регулирующих деятельность участников рынка, предоставляющих услуги по доверительному управлению. Исторически современная нормативно-правовая база для доверительного управления в финансовой индустрии наиболее активно формировалась в период 1993–2000 гг. В это время были приняты закон «О рынке ценных бумаг» 39-ФЗ, постановление № 37 «Об утверждении положения о доверительном управлении ценными бумагами и средствами инвестирования в ценные бумаги», закон «О негосударственных пенсионных фондах» 75-ФЗ. В 2001 г. был принят закон «Об инвестиционных фондах» 156-ФЗ.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Проблемы развития доверительного управления в Российской Федерации»

Представляем Вашему вниманию похожие книги на «Проблемы развития доверительного управления в Российской Федерации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Проблемы развития доверительного управления в Российской Федерации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.