РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

Здесь есть возможность читать онлайн «РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2007, ISBN: 2007, Издательство: Альпина Паблишер, Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Автор:

- Издательство:Альпина Паблишер

- Жанр:

- Год:2007

- ISBN:ISBN 978-5-9614-0610-8

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

(8.04а) H=f*A/E,

где Н = коэффициент хеджирования портфеля;

f= оптимальное Г(от 0 до 1);

А = активная часть средств счета;

Е = общий баланс счета.

Уравнение (8.04а) дает нам коэффициент хеджирования для портфеля при стратегии динамического дробного f. Страхование портфеля также работает при статическом дробном f, только коэффициент А/Е становится равным единице, а оптимальное f умножается на соответствующий коэффициент. Таким образом, при стратегии статического дробного f коэффициент хеджирования равен:

(8.046) H=f*FRAC,

где Н = коэффициент хеджирования портфеля;

f = оптимальное f (от 0 до 1);

FRAC = используемая доля оптимального f.

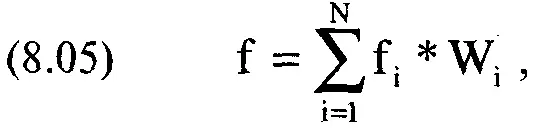

Как правило, счет используется для работы в нескольких рыночных системах. В этом случае переменная f в уравнении (8.04а) или (8.046) должна рассчитываться следующим образом:

где f = f (от 0 до 1), используемое в уравнении (8.04а) или (8.046);

N = общее число рыночных систем в портфеле;

W. = вес компонента i в портфеле (из единичной матрицы);

f i= фактор f (от 0 до 1) компонента i в портфеле.

Можно сказать, что при торговле на основе динамического дробного f мы проводим страхование портфеля. При этом минимально допустимый уровень стоимости портфеля равен: первоначальный неактивный баланс плюс стоимость проведения страхования. Далее для простоты будем считать, что нижняя граница счета равна первоначальному неактивному балансу.

Обратите внимание, что уравнения (8.04а) и (8.046) позволяют получить дельту моделируемого колл-опциона. Разделение счета на неактивный и активный подсчета (для использования стратегии динамического дробного f) эквивалентно покупке пут-опциона, цена исполнения которого больше текущей стоимости базового актива, а дата истечения наступает не скоро. Мы можем также сказать, что торговля с использованием стратегии динамического дробного f аналогична покупке колл-опциона, цена исполнения которого меньше текущей стоимости базового актива. Данное свойство страхования портфеля справедливо для любой стратегии динамического дробного f, независимо от того, используем мы усреднение по акциям, планирование сценария или полезность инвестора.

Можно использовать страхование портфеля в качестве метода переразмещения. Сначала следует определить значение минимального ценового уровня, затем для выбранной модели опциона вы должны определить дату истечения, уровень волатильности и другие входные параметры, которые позволят рассчитать дельту. После того как будет найдена дельта, вы можете определить величину активного баланса. Так как дельта для счета (переменная Н в уравнении (8.04а)) равна дельте моделируемого колл-опциона, мы можем заменить Н в уравнении (8.04а) на D:

D=f*A/E

или

(8.06) D / f= А / Е, если D < f (в противном случае А / Е = 1),

где D = коэффициент хеджирования моделируемого опциона;

f = f (от 0 до 1) из уравнения (8.05);

А = активная часть средств счета;

Е = общий баланс счета.

Так как отношение А/Е равно доле активного счета, можно сказать, что отношение активного баланса к общему балансу равно отношению дельты колл-опциона к f из уравнения (8.05). Заметьте, если D > f, тогда предполагается, что вы размещаете больше 100% баланса счета в активный баланс. Так как это невозможно, для активного баланса существует верхняя граница — 100%. Вы можете использовать уравнение (5.05) для поиска дельты колл-опциона на акции или уравнение (5.08) для поиска дельты колл-опциона на фьючерсы.

Проблема использования страхования портфеля в качестве метода переразмещения состоит в том, что переразмещение уменьшает эффективность стратегии динамического дробного f, которая асимптотически способна дать большую прибыль, чем стратегия статического дробного f. Таким образом, страхование портфеля как стратегия переразмещения на основе динамического дробного f является не самым лучшим подходом

Теперь рассмотрим реальный пример страхования портфеля. Вспомним геометрический оптимальный портфель Toxico, Incubeast и LA Garb, который достигается при V= 0,2457. Преобразуем дисперсию портфеля в значение волатильности для модели ценообразования опционов. Волатильность задается годовым стандартным отклонением. Уравнение (8.07) показывает зависимость между дисперсией портфеля и оценочной волатильностью для опциона по портфелю:

(8.07) OV=V'0.5)*ACTV*YEARDAYS^0.5,

где OV = волатильность для опциона по портфелю;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров»

Представляем Вашему вниманию похожие книги на «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.