РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

Здесь есть возможность читать онлайн «РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2007, ISBN: 2007, Издательство: Альпина Паблишер, Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Автор:

- Издательство:Альпина Паблишер

- Жанр:

- Год:2007

- ISBN:ISBN 978-5-9614-0610-8

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

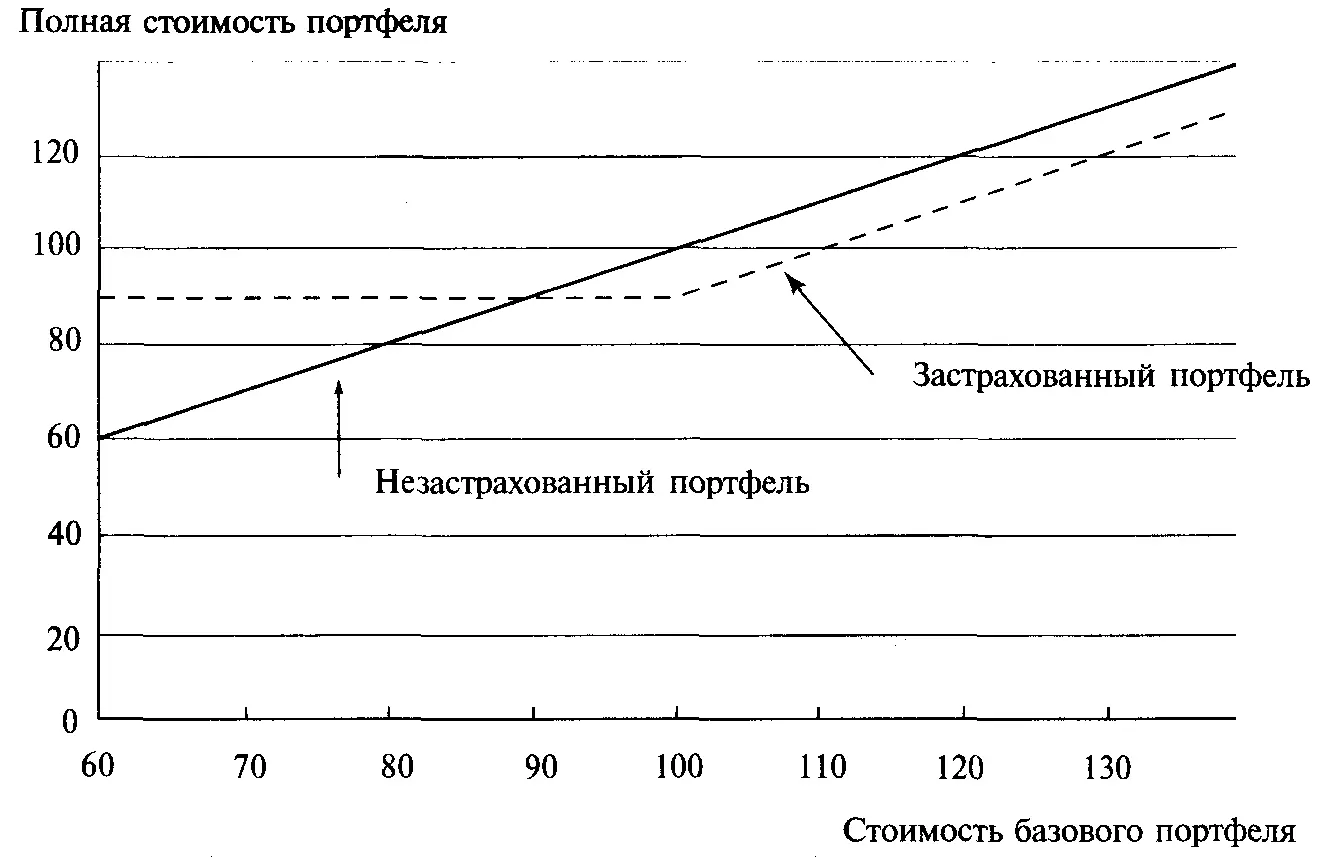

Рисунок8-2 Страхование портфеля

На практике портфельные менеджеры используют неагрессивные методы динамического хеджирования, что предполагает отсутствие торговли самими ценными бумагами портфеля. Стоимость портфеля зависит от текущей дельты и модели и регулируется с помощью фьючерсов, а иногда пут-опционов. Плюсом использования фьючерсов является низкая стоимость трансакций. Короткая продажа фьючерсов против портфеля эквивалентна продаже части портфеля. При падении портфеля продается больше фьючерсных контрактов, когда же стоимость портфеля растет, эти короткие позиции закрываются. Потери по портфелю, когда приходится закрывать короткие фьючерсные позиции при росте цен на акции, являются издержками по страхованию портфеля и эквивалентны стоимости гипотетических смоделированных опционов. Преимущество динамического хеджирования состоит в том, что оно позволяет с самого начала точно рассчитать издержки. Менеджерам, применяющим такую стратегию, это позволяет сохранить весь портфель ценных бумаг, в то время как размещение активов регулируется посредством фьючерсов и/или опционов. Предложенный неагрессивный метод, основанный на использовании фьючерсов и/или опционов, позволяет разделить размещение активов и активное управление портфелем. При страховании вы должны постоянно регулировать портфель с учетом текущей дельты, т. е. с определенной периодичностью, например, каждый день вы должны вводить в модель ценообразования опционов текущую стоимость портфеля, время до даты истечения, уровень процентной ставки и волатильность портфеля для определения дельты моделируемого пут-опциона. Если к дельте, которая может принимать значения 0 и -1 прибавить единицу, то вы получите соответствующую дельту колл-опциона, которая будет коэффициентом хеджирования, т.е. долей вашего счета, которую следует инвестировать в фонд. Допустим, коэффициент хеджирования в настоящий момент составляет 0,46. Размер фонда, которым вы управляете, эквивалентен 50 фьючерсным контрактам S&P. Так как вы хотите инвестировать только 46% средств, вам надо изъять остальные 54%, т.е. 27 контрактов. Поэтому при текущей стоимости фонда, при данных уровнях процентной ставки и волатильности фонд должен иметь короткие позиции по 27 контрактам S&P одновременно с длинной позицией по акциям. Так как необходимо постоянно перерассчитывать дельту и регулировать портфель, метод называется стратегией динамического хеджирования. Одна из проблем, связанная с использованием фьючерсов, состоит в том, что рынок фьючерсов в точности не следует за рынком спот. Кроме того, портфель. против которого вы продаете фьючерсы, может в точности не следовать за индексом рынка спот, лежащего в основе рынка фьючерсов. Подобные ошибки могут добавляться к расходам по страхованию портфеля. Более того, когда ваш моделируемый опцион подходит очень близко к дате истечения, а стоимость портфеля приближается к цене исполнения, гамма моделируемого опциона астрономически возрастает. Гамма — это мгновенная скорость изменения дельты, т.е. коэффициента хеджирования. Другими словами, гамма является дельтой дельты. Если дельта изменяется очень быстро (т. е. моделируемый опцион имеет высокую гамму), страхование портфеля становится крайне обременительным. Существует множество путей обхода этой проблемы, и некоторые из них довольно сложны. Один из самых простых способов заключается в том, чтобы совместно использовать фьючерсы и опционы для изменения как дельты, так и гаммы моделируемого опциона. Большое значение гаммы, как правило, создает проблемы только тогда, когда подходит дата истечения, а стоимость портфеля и цена исполнения моделируемого опциона сближаются. Существует интересная связь между оптимальным f и страхованием портфеля. Можно сказать, что при открытии позиции вы инвестируете f процентов средств. Рассмотрим азартную игру, где оптимальное f=0,5, наибольший проигрыш равен -1 и вы располагаете 10 000 долларов. В таком случае следует ставить 1 доллар на каждые 2 доллара на счете, так как, разделив -1

(наибольший проигрыш) на -0,5 (отрицательное оптимальное f), мы получим 2. Разделив 10000 долларов на 2, мы получим 5000 долларов, поэтому следует ставить 5000 долларов, что соответствует доле f, т.е. 50% ваших денежных средств. Если умножить 10 000 долларов на f= 0,5, мы получим тот же результат, 5000 долларов, т.е. вам следует задействовать f процентов имеющихся денежных средств. Аналогично, если ваш наибольший проигрыш равен 250 долларам, а все остальное остается без изменений, то следует ставить 1 доллар на каждые 500 долларов вашего счета (так как -$250 / -0,5 = $500). Разделив 10 000 долларов на 500 долларов, мы найдем, что ставка равна 20 долларам. Так как максимальный проигрыш по одной ставке составляет 250 долларов, вы, таким образом, рискуете долей счета f, т.е. 50%, или 5000 долларов ($250 * 20). Мы можем сказать, что f равно доле вашего счета, которая подвержена риску, или f равно коэффициенту хеджирования. Так как f применимо только к активной части портфеля, при стратегии динамического дробного f коэффициент хеджирования портфеля равен:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров»

Представляем Вашему вниманию похожие книги на «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.