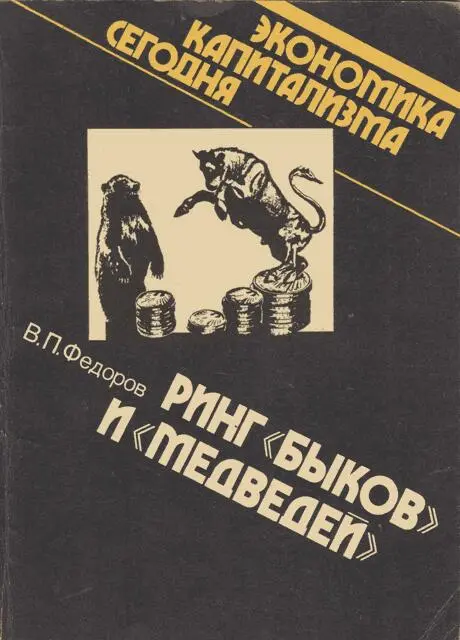

Валентин Федоров - Ринг «быков» и «медведей»

Здесь есть возможность читать онлайн «Валентин Федоров - Ринг «быков» и «медведей»» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 1982, Издательство: Издательство политической литературы, Жанр: Политика, Публицистика, sci_economy, sci_popular, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ринг «быков» и «медведей»

- Автор:

- Издательство:Издательство политической литературы

- Жанр:

- Год:1982

- Город:Москва

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ринг «быков» и «медведей»: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ринг «быков» и «медведей»»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

2 0

/i/23/711823/Grinya2003.png

0

/i/23/711823/CoolReader.png

Ринг «быков» и «медведей» — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ринг «быков» и «медведей»», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Сказка сказкой, но совершенно реально в ней то, что перепродажа ценных бумаг способна приносить баснословные барыши. Поэтому вся история фондовой биржи — это история спекуляций.

«Душа биржи — это спекуляция; без спекуляции… биржа не может выполнять своего истинного народно-хозяйственного назначения… и… вследствие сего правительственная и всякая прочая политика, направленная к искоренению спекуляции на бирже, есть плод печального недоразумения, чтобы не сказать большего» [8] Филипов Ю. Д. Биржа. Ее история, современная организация и функции, с. 5–6.

, — так писал еще в начале столетия русский буржуазный исследователь Ю. Д. Филипов, влюбленный в фондовую биржу. По-своему он прав: ликвидировать спекуляцию, сохранив фондовую биржу, — столь же бесперспективная затея, как упразднить эксплуатацию в капиталистическом обществе.

При посредстве биржевиков современная фондовая биржа обслуживает громадное число вкладчиков. Для многих, если не большинства, вкладчиков смысл покупки и продажи ценных бумаг — в извлечении курсовой разницы, т. е. в спекуляции. С точки зрения капиталистической морали спекуляция не только не считается злом, а рассматривается даже как добродетель, в коей якобы проявляется дух инициативы. В. П. Гамильтон, бывший издатель газеты американских финансовых кругов «Уолл-стрит джорнэл», патетически заявил в своей книге о бирже: «Я надеюсь, что никогда не наступит такой день, когда спекулятивный инстинкт угаснет в американцах… Когда умрет спекуляция, будет мертва и наша страна».

Ценные бумаги представляют собой идеальный объект для спекуляций.

Если для обычного товара сфера торговли — только этап на пути к потребителю, то ценная бумага может десятилетиями оставаться в торговом обороте, переходя из рук в руки без усушки и утруски. При этом курсы ценных бумаг, особенно акций, то и дело меняются, а чертополох спекуляции расцветает как раз на почве нестабильных цен, что даже лучше, чем непрерывный рост цен.

В самом деле, предположим, за год на какой-то товар, стоивший вначале 100 долл., цена все время повышалась и достигла наконец 120 долл. Сколько сможет заработать спекулянт, купив этот товар в январе и продав в декабре? Очевидно, 20 долл. Иное дело с курсом акций. Скажем, он оценивался в 100 долл. в январе, затем ни разу не превысил этой суммы, зато 5 раз в году опускался до 80 долл. и вновь достигал прежнего уровня. Если спекулянт купит акции по самой дешевой и перепродаст по самой высокой цене, то на каждой операции он заработает по 20 долл., с одной акции за год прикарманит 100 долл.

Отчего зависят курсы и почему они меняются? Прежде всего разберемся с тем, почему может измениться курс облигации. На первый взгляд здесь все ясно. Ведь сколько бы владельцев она ни переменила, каждому приносит ежегодно одинаковый доход. Если это, скажем, пятипроцентная облигация в 1000 долл., значит, выплата процентов составит ровно 50 долл. — ни больше ни меньше. Разве не логично, что ее всегда должны перепродавать строго по номиналу? Оказывается, нет.

Когда первоначальный вкладчик приобрел по номиналу новенькую пятипроцентную облигацию, т. е. отдал в ссуду свои 1000 долл. из расчета 5 процентов годовых, то поступил так не по личной прихоти. Такой была норма ссудного процента в стране.

Если к моменту перепродажи облигации норма ссудного процента повысится, например, вдвое, то никто не захочет купить эту облигацию по номиналу. За те же деньги стало возможным обзавестись десятипроцентной облигацией и получать по ней ежегодно уже не 50, а 100 долл. Но это еще не значит, что старая облигация подешевела вдвое ниже номинала. Ведь сохранив ее до погашения, покупатель к процентам получит и ее нарицательную стоимость. При условии, что до погашения остается 12 месяцев, ее курс будет исчисляться в 955 долл. Затратив эту сумму и получив вместо нее через год 1000 долл., владелец «заработает» с учетом процента в 50 долл. 95 долл., т. е. одну десятую часть на вложенный капитал. Если же облигация подлежит погашению не через один, а через три года, она оценивается лишь в 876 долл.

Другой вариант: норма ссудного процента не повысилась, а понизилась, скажем, до 3 процентов. Тогда курс облигации, у которой погашение через год, равнялся бы 1019 долл., а погашаемой через три года — 1056 долл.

Курс акции формируется иначе.

Номинал акции не оказывает никакого влияния на ее курс. Ведь в отличие от облигации она не подлежит погашению. Ценность акции — в ее способности приносить дивиденды. Если номиналы акций у одной компании 1000, а у другой 2500 долл., а годовой дивиденд одинаков — 50 долл., то для их обладателя эти акции совершенно равнозначны и продаются по одной цене. Когда покупатель считает приемлемой нормой прибыли на свой капитал 10 процентов годовых, за каждую из акций он заплатит по 500 долл., потому что 10 процентов от этой суммы и есть 50 долл. Теоретически курс акции должен определяться по формуле:  , где а — сумма годового дивиденда, а в — приемлемая для покупателя норма прибыли.

, где а — сумма годового дивиденда, а в — приемлемая для покупателя норма прибыли.

Интервал:

Закладка:

Похожие книги на «Ринг «быков» и «медведей»»

Представляем Вашему вниманию похожие книги на «Ринг «быков» и «медведей»» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ринг «быков» и «медведей»» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.