Бен Орлин - Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность

Здесь есть возможность читать онлайн «Бен Орлин - Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2020, ISBN: 2020, Издательство: Альпина нон-фикшн, Жанр: Математика, sci_popular, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность

- Автор:

- Издательство:Альпина нон-фикшн

- Жанр:

- Год:2020

- Город:Москва

- ISBN:978-5-0013-9357-3

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Орлин выступает не только как педагог, но и как художник-иллюстратор: его смешные человечки и закорючки покорили тысячи школьников, покорят и вас. Изящные каламбуры и забавные ассоциации, игры разума и цифровые загадки (к каждой из которых вы получите элегантную и ироничную разгадку) и, конечно, знаменитые фирменные рисунки (которые, вопреки заглавию, не такие уж дурацкие) позволяют Орлину легко и остроумно доносить самые сложные и глубокие математические идеи и убеждают в том, что даже математика может быть страшно интересной.

Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

А подарки от фирмы? Без проблем!

Например, попадание в лунку с одного удара. Гольфистам-любителям оно удается примерно в одном случае из 12 500. Итак, выплата за приз $10 000 в среднем составляет $0,8 на гольфиста. Взимайте $2,48 за каждого участвующего гольфиста (таким был страховой взнос некой компании во время рекламной акции), и вы получите приличную прибыль. Та же компания обещала приз $1 млн с учетом страхового взноса $300. Прекрасная сделка для обеих сторон: эта благотворительная акция избавляет игроков от риска, а ожидаемая прибыль для страховщика составляет всего $80.

Та же компания страхует за $800 от выплаты приза в $16 000 болельщикам Национальной баскетбольной ассоциации в случае броска с центральной линии. Шансы болельщика на успех не превышают 1 к 50 (исходя из поведения игроков NBA в различных ситуациях игры), но это честная сделка. Или поразмыслите над страхованием компании Harley-Davidson от приза $30 000, который выплачивается клиенту, если он бросает шесть кубиков с буквами так, чтобы получилось слово H-A-R-L-E-Y. Ожидаемый выигрыш одного участника всего 64 цента. Компания требует взнос $1,5. Математика страхования элементарно проста.

Это не означает, что такой вид страховки свободен от рисков. В 2007 году мебельный ретейлер Jordan’s Furniture в Большом Бостоне запустил блестящую промоакцию: купите диван, столь, кровать или матрас с апреля по май, и вам вернут ваши деньги, если «Ред Сокс» выиграют первенство США по бейсболу в октябре [122]. Было продано около 30 000 предметов мебели — в общей сложности, вероятно, за $20 млн.

И вот «Ред Сокс» победили. Их фанаты в магазине Jordan’s Furniture ликовали: они купили страховку.

А сотрудники страховой компании? Они были не в восторге.

Страховка от увядания любви перед свадьбой

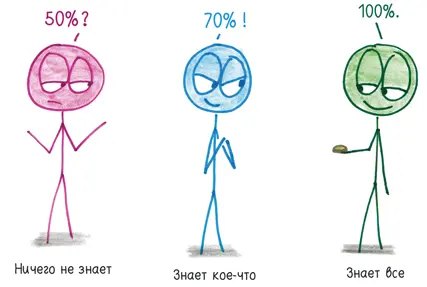

Пожалуйста, проведите вместе со мной мысленный эксперимент. Незнакомец протягивает вам монету. Вы подбрасываете ее и не говорите ему результат. Какова вероятность, что выпал орел?

• Случайный прохожий: «Я не знаю… 50 %?»

• Псих, который вручил вам монету и знает, что она неуравновешенная: «70 %!»

• Вы, вполглаза взглянув на монету: «100 %!»

Здесь никто не ошибся. Степень неуверенности зависит от вашего знания ситуации, и все трое дали рациональный, взвешенный ответ на основе той информации, которой располагали. Факт состоит в том, что оценка вероятности в каждом случае требует сноски: «с учетом того, что мне известно».

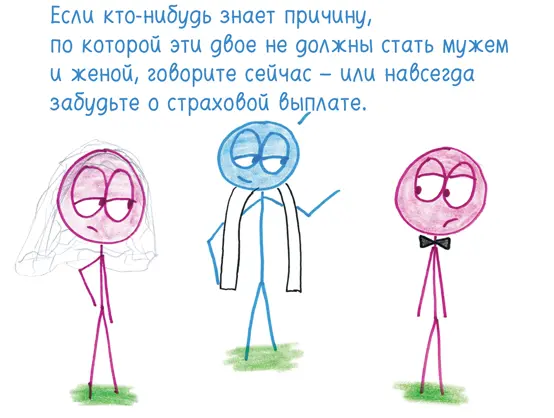

Эта динамика может стать ночным кошмаром страховых компаний. Что, если они находятся в ситуации случайного прохожего, а их клиент подглядел, какой стороной выпала монета?

Компания Wedsure выплачивает страховку от всевозможных неурядиц на свадьбах: испорченных подвенечных платьев, украденных подарков, неявки фотографов, массового пищевого отравления [123]. Но самый сенсационный вариант страховки, который они предлагают, также и самый проблематичный: «Увядание любви».

Если кто-нибудь знает причину, по которой эти двое не должны стать мужем и женой, говорите сейчас — или навсегда забудьте о страховой выплате.

В 1998 году журналист спросил Роба Нуччио, владельца Wedsure, рассматривает ли компания возможность возмещения расходов, если свадьба отменяется [124]из-за того, что жених или невеста решили пойти на попятный. Он усмехнулся: «Так мы бы открыли слишком легкий путь для мошенничества и сговора. Если вы сомневаетесь, то не женитесь». К 2007 году он поменял свое мнение и начал предлагать возмещение расходов третьим сторонам, которые финансируют свадьбу [125](не самим брачующимся парам), если по крайней мере за 120 дней становится известно, что свадьба отменяется. Но, по словам Нуччио, возникла проблема: «Мы получали претензии от будущих тещ… они заранее знали, что все ненадежно». Очевидно, что каждая женщина знает сердце своей дочери лучше, чем страховая компания. Они подсматривали, какой стороной выпала монета. Нуччио увеличил временной промежуток до 180 дней, потом до 270 и, наконец, до 365.

Это квинтэссенция проблем страховщиков. Клиент, покупающий страховку, часто знает детали, которых не может знать тот, кто оказывает услугу. У страховщика есть пять возможных решений:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность»

Представляем Вашему вниманию похожие книги на «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Приямвада Натараджан - Карта Вселенной [Главные идеи, которые объясняют устройство космоса]](/books/406358/priyamvada-nataradzhan-karta-vselennoj-glavnye-idei-thumb.webp)

Обсуждение, отзывы о книге «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.