Бен Орлин - Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность

Здесь есть возможность читать онлайн «Бен Орлин - Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2020, ISBN: 2020, Издательство: Альпина нон-фикшн, Жанр: Математика, sci_popular, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность

- Автор:

- Издательство:Альпина нон-фикшн

- Жанр:

- Год:2020

- Город:Москва

- ISBN:978-5-0013-9357-3

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Орлин выступает не только как педагог, но и как художник-иллюстратор: его смешные человечки и закорючки покорили тысячи школьников, покорят и вас. Изящные каламбуры и забавные ассоциации, игры разума и цифровые загадки (к каждой из которых вы получите элегантную и ироничную разгадку) и, конечно, знаменитые фирменные рисунки (которые, вопреки заглавию, не такие уж дурацкие) позволяют Орлину легко и остроумно доносить самые сложные и глубокие математические идеи и убеждают в том, что даже математика может быть страшно интересной.

Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Не бойся, покинутый босс. От твоего недуга есть лекарство.

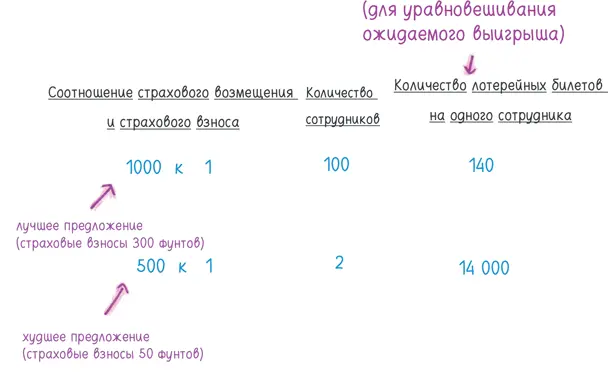

В 1990-е больше тысячи британских компаний инвестировали в Национальную систему непредвиденных обстоятельств лотереи [113]. Если ваш персонал срывает джекпот, страховое возмещение поможет покрыть расходы по рекрутингу, переподготовке кадров, возместить потерю прибыли и затраты на временную рабочую силу.

(Я полагаю, что правительство, которое инициирует эти лотереи, тоже должно продавать страховые планы. Что-то вроде компании «Годзилла-страхование», предлагающей защиту против изрыгания пламени.)

Как вы догадываетесь, ожидаемая прибыль выгодна для страховщика. Однако вас, возможно, удивит маржа [114]. Шансы на то, что один билет выиграет джекпот, составляют 14 000 000 к 1, однако максимальный коэффициент выплат равен 1000 к 1. Если у вас два работника, ожидаемая прибыль от страховки будет невыгодна для вас, даже если каждый из них купит 10 000 билетов.

Разумеется, страховщики не обязаны выплачивать ожидаемую прибыль всем застрахованным. Они должны учитывать свои собственные расходы, не говоря уже о рисках. Страховщик, который рассчитывает на слишком низкую маржу, сразу же обанкротится, если потребуется выплатить деньги непредвиденному числу клиентов.

Но есть ли более выгодные опции для перепуганных боссов? Если вы не можете застраховаться от выигрыша своих сотрудников, присоединяйтесь к ним [115]. Вложить немного денег в общий фонд — это уже своего рода страховой план: небольшая инвестиция, которая оправдает себя в том (и только в том) случае, если они выиграют.

Страховка от многодетных родов

Один ребенок для меня — уже невероятно много, забот полон рот. Два ребенка? В вашем доме словно бы расквартирована детская армия. Три ребенка? Невообразимо — будто бы гугол новорожденных. Поэтому я был ошеломлен, когда узнал, что с вероятностью 1 к 67 у беременной женщины могут родиться несколько детей одновременно. В Великобритании семейные пары, которые разделяют мои тревоги, могут приобрести страховку от многодетных родов [116].

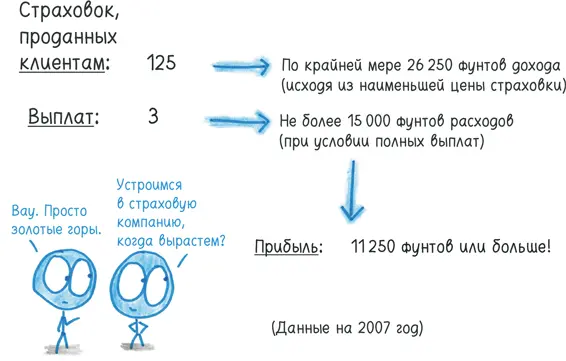

Если у вас родится двойня, страховая компания выплатит вам 5000 фунтов стерлингов.

Аналитик и персональный финансовый консультант Дэвид Куо насмехается над этим планом: «Лучше уж сыграть на скачках». Я понимаю его точку зрения: ожидаемая прибыль довольно паршивая. Минимальный взнос составляет 210 фунтов стерлингов — если будущая мама младше 25 лет и в ее семейной истории не зарегистрированы двойни. Если страховку купит сотня таких матерей, компания соберет 21 000 фунтов стерлингов и (скорее всего) единожды выплатит 5000 фунтов стерлингов. Комфортная маржа! (Я пытаюсь вежливо сказать, что их клиенты платят бешеные деньги.)

Родители, у которых двойня родится с большей вероятностью, приносят еще больше прибыли. 34-летняя беременная женщина, если у нее самой есть сестра или брат-двойняшка, платит за страховку 700 фунтов стерлингов. Коэффициент выплат составляет всего-навсего 7 к 1.

Если вы лечились от бесплодия или делали УЗИ после 11 недели беременности, вы вообще не имеете права на страховку.

На мой взгляд, полезно различать два вида страхования: финансовое и психологическое [117].

Наиболее распространенные формы страхования — здоровья, жизни, автомобиля и т. д. — защищают от финансового краха. Однако психологическое страхование защищает от более умеренных рисков. Возьмем для примера страхование во время путешествий. Вероятно, вы можете себе позволить заплатить за билеты на самолет (черт возьми, вы уже их купили), но никто не в восторге, если отпуск отменяется. Компенсируя финансовые затраты, страхование способно уменьшить трату нервов.

Эта книга — не самоучитель по финансам («Математика с дурацкими советами о капиталовложениях»). Тем не менее я дам один совет: будьте осторожнее с психологической страховкой.

Представьте, что страховщик от многодетных родов предлагает уйму других схем. Вы бы заплатили 200 фунтов стерлингов, чтобы застраховаться от послеродовой депрессии? Или еще большую сумму, опасаясь, что придется воспитывать аутиста? Или ребенка с синдромом Дауна? Или с хроническим заболеванием? Вы чувствуете, что важно обезопасить себя от всех рисков. Но если вы заплатите по 200 фунтов стерлингов за каждую страховку, суммарный взнос в итоге перекроет любую компенсацию от страховой компании. Если вы можете позволить себе страховку, то вы можете позволить себе и те траты, которых опасаетесь.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность»

Представляем Вашему вниманию похожие книги на «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Приямвада Натараджан - Карта Вселенной [Главные идеи, которые объясняют устройство космоса]](/books/406358/priyamvada-nataradzhan-karta-vselennoj-glavnye-idei-thumb.webp)

Обсуждение, отзывы о книге «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.