Иэн Моррис - Почему властвует Запад... по крайней мере, пока еще

Здесь есть возможность читать онлайн «Иэн Моррис - Почему властвует Запад... по крайней мере, пока еще» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Карьера Пресс, Жанр: История, Прочая научная литература, sci_economy, sci_social_studies, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Почему властвует Запад... по крайней мере, пока еще

- Автор:

- Издательство:Карьера Пресс

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-00074-078-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Почему властвует Запад... по крайней мере, пока еще: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Почему властвует Запад... по крайней мере, пока еще»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Известный историк и археолог, преподаватель Стэнфордского Университета Иэн Моррис рассказывает о 15 тысячелетиях человеческой истории, последние два из которых Запад играет в мире доминирующую роль. Моррис объясняют причину упадка и поражения Востока в историческом соревновании с Западом. Но будет ли властвовать Запад бесконечно? Иэн Моррис предлагает свежий взгляд практически на каждое важное историческое событие. Он описывает закономерности человеческой истории, анализирует события современности и делает прогнозы относительно ситуации в будущем.

Иэн Мэттью Моррис дает неожиданные ответы, подкрепляя их тщательно выверенными фактами, сводя воедино последние результаты исследований в археологии, искусстве, метеорологии, медицине, нейропсихологии, антропологии.

Почему властвует Запад... по крайней мере, пока еще — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Почему властвует Запад... по крайней мере, пока еще», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

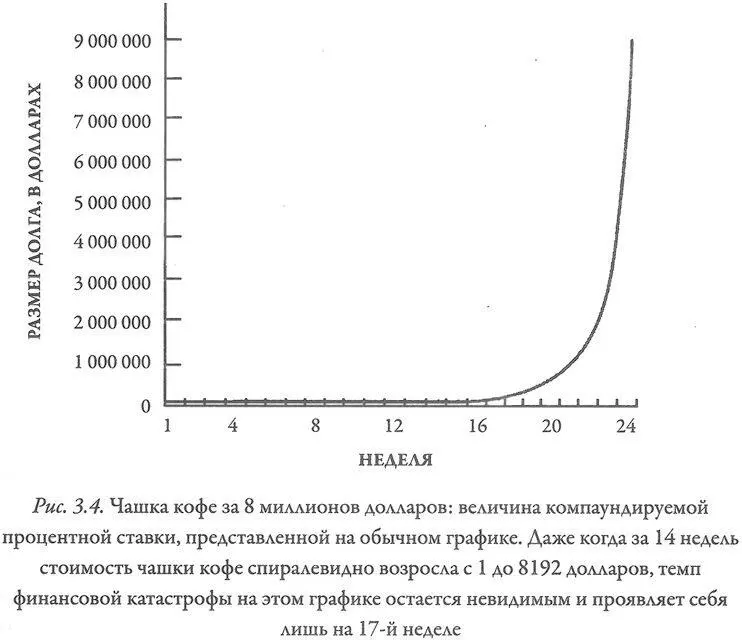

Представьте, что я хочу выпить чашку кофе, но у меня нет денег. Я занимаю доллар у местной версии Тони Сопрано (представьте также, что эта история происходит в те дни, когда на доллар еще можно было купить чашку кофе). Он, конечно, мой друг, и поэтому не будет взимать с меня проценты, если я верну ему занятый доллар в течение недели. Но если я пропущу этот крайний срок, мой долг каждые семь дней будет удваиваться. Вряд ли нужно утверждать, что, когда наступило время платить, я этого не сделал, и поэтому я стал должен ему два доллара. Осторожность с деньгами никогда не была моим сильным качеством, и я еще неделю протянул с выплатой, из-за чего мой долг кредитору вырос до четырех долларов. Потом прошла еще неделя. Теперь та чашечка кофе стоила мне уже восемь долларов. Я уехал из города, постаравшись забыть о нашей договоренности.

На рис. 3.4 показано, как рос мой долг. Как и на рис. 3.3, в течение длительного времени на нем почти нет ничего, на что можно было бы посмотреть. Линия, соответствующая размеру процентов, становится видимой только примерно на 14-й неделе: к тому времени, когда я должен уже захватывающую дух сумму — 8 192 доллара. На неделе 16, когда мой долг вырос по спирали до 32 768 долларов, линия наконец-то отрывается от нижней координаты графика. К 24-й неделе, когда бандиты нашли меня, я был должен им 8 260 608 долларов. Да, та чашечка кофе действительно оказалась недешевой.

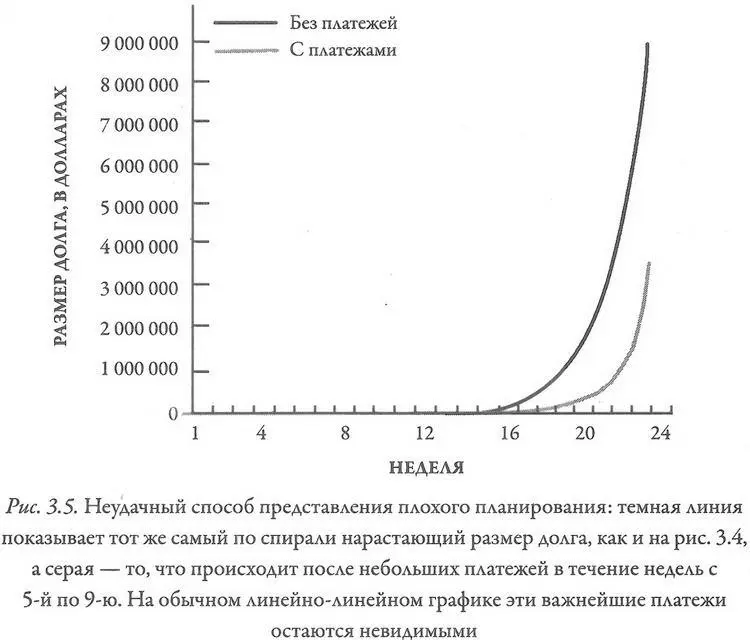

Если руководствоваться этими стандартами, конечно, рост моего долга в первые несколько недель с одного до двух, затем до четырех, потом до восьми долларов был на самом деле незначительным. Однако представьте, что примерно через месяц после судьбоносного в моей жизни кофе, когда мой долг равнялся 16 долларам, я случайно встретился с одним из вышибал банды, парнем из тех, которые собирают долги у таких, как я. Давайте также представим, что у меня не было этих 16 долларов, но я отдал ему пять. Не желая ухудшения моего здоровья, я платил еще четыре недели по пять долларов в каждую, но затем снова испарился и прекратил отдавать дань. Темная линия на рис. 3.5 показывает, что произошло, когда я ничего не платил, а серая — как мой долг рос после этих пяти пятидолларовых платежей. Мой кофе по-прежнему в итоге стоил дороже 3 миллионов долларов, но это меньше половины того, что я задолжал бы без этих платежей. Это критически важно, но на графике остается невидимым. Нет никакого способа, позволяющего на основе изучения рис. 3.5 предсказать, почему серая линия заканчивается намного ниже, чем черная.

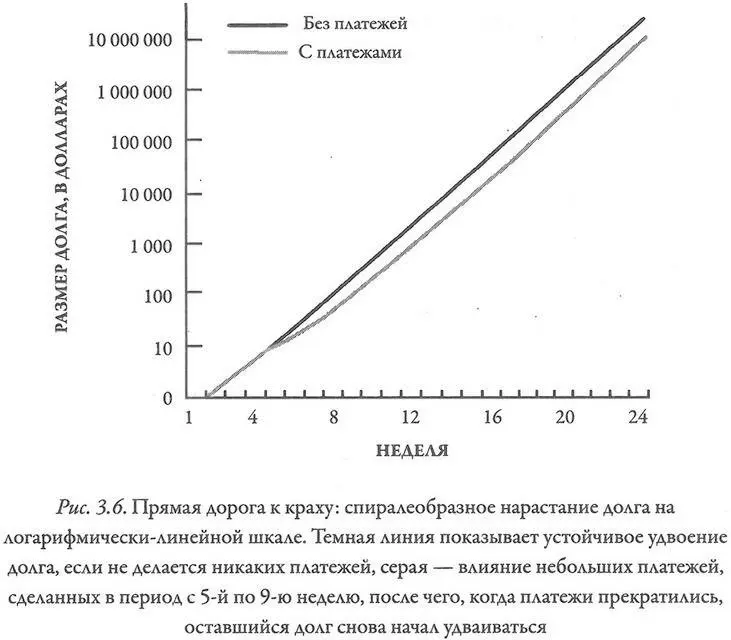

На рис. 3.6 история моего краха рассказывается чуть иначе. Статистики называют рис. 3.4 и 3.5 линейно-линейными графиками, поскольку шкалы на каждой оси показаны растущими путем линейных приращений: то есть каждая проходящая неделя занимает одно и то же место на горизонтальной оси, а каждый доллар долга — одно и то же место на вертикальной оси. И наоборот, рис. 3.6 относится к тому виду диаграмм, которые статистики называют логарифмически-линейными. Время, по-прежнему откладываемое на горизонтальной оси, измеряется в линейных единицах, а размер моего долга, который показывается на вертикальной шкале, — в логарифмических единицах. Это означает, что расстояние между нижней осью графика и первой точкой на вертикальной оси соответствует десятикратному росту моего долга с одного до десяти долларов, расстояние между первой и второй точками опять же возрастает десятикратно, то есть от десяти до ста долларов, затем еще увеличивается в десять раз, от ста до тысячи, и так продолжается и дальше, до десяти миллионов в верхней части.

Политики и специалисты по рекламе превратили в тонкое искусство введение нас в заблуждение с помощью статистики. Еще полтора века назад британский премьер-министр Бенджамин Дизраэли пожелал заметить: «Существуют три вида лжи: ложь, наглая ложь и статистика» 18, и рис. 3.6 может в полной мере подтвердить его точку зрения. Однако все там представленное на самом деле является лишь другой картиной моего долга по сравнению с рис. 3.4 и 3.5. Линейно-линейная шкала хорошо показывает, насколько тяжким является мой долг, а логарифмически-линейная шкала хорошо показывает, каким образом ситуация становится такой тяжкой. На рис. 3.6 темная линия идет равномерно и прямо, демонстрируя, что без каких-либо платежей размер моего долга устойчиво ускоряется и каждую неделю возрастает вдвое. Серая линия показывает, как после четырех недель удваивания моя серия пятидолларовых платежей замедляет этот процесс, но не отменяет его, и скорость роста долга продолжает возрастать. Когда я перестаю платить, серая линия повышается параллельно темной, поскольку мой долг снова каждую неделю удваивается, но заканчивается не на столь головокружительной высоте.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Почему властвует Запад... по крайней мере, пока еще»

Представляем Вашему вниманию похожие книги на «Почему властвует Запад... по крайней мере, пока еще» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Мартин МакДонах - Тоскливый Запад [=Сиротливый Запад]](/books/92360/martin-makdonah-tosklivyj-zapad-sirotlivyj-zapad-thumb.webp)

Обсуждение, отзывы о книге «Почему властвует Запад... по крайней мере, пока еще» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.