Василий Сухоставцев - Мир рациональных людей

Здесь есть возможность читать онлайн «Василий Сухоставцев - Мир рациональных людей» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, Жанр: Философия, economics, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Мир рациональных людей

- Автор:

- Жанр:

- Год:2021

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Мир рациональных людей: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Мир рациональных людей»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана для тух, кто интересующиеся устройством общества, экономикой, для идеалистов, мечтающие о более справедливом и богатом мире, для политиков, испытывающих дефицит идей.

Мир рациональных людей — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Мир рациональных людей», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

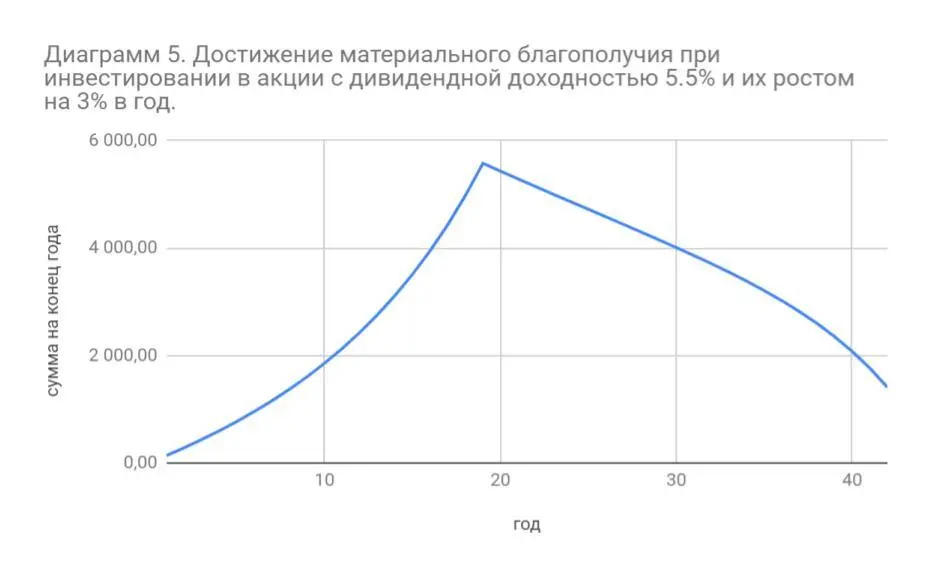

Материальное благополучие теперь достигается в 49 лет! Человек может выйти на пенсию в 49 лет, а все базовые расходы у него уже оплачены до конца жизни.

А ведь мы еще не учли доход от курсового роста акций и повышение зарплаты с ростом трудового стажа.

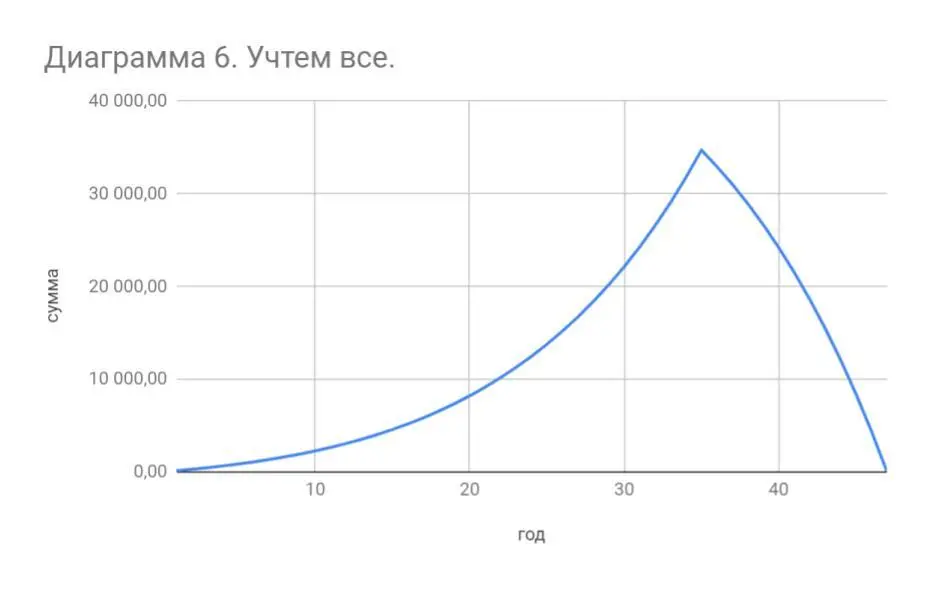

Финальный расчет. Учтем все

Давайте проявим немного оптимизма. Будем исходить из того, что все будет хорошо, экономика продолжит развиваться, акции будут расти в цене, а дивиденды и зарплаты просто расти – пусть не очень быстро, но хотя бы умеренно.

В дальнейшем я покажу, что массовое увлечение инвестированием по описанной модели гарантированно к этому приведет.

Приведу последний расчет. Учтем следующие факторы:

За точку отсчета мы ранее брали возраст в 30 лет. В действительности человек становится специалистом и имеет некоторый рабочий стаж уже в 25 лет. Прибавим 5 дополнительных лет к трудовой жизни.

Как и на Диаграмме 5, мы будем учитывать дивиденд и его ежегодный рост в 3 %.

Учтем рост стоимости акций. Предприятия направляют на дивиденды далеко не 100 % от прибыли. Куда девается остальной доход? Он идет на развитие самого предприятия и приводит к удорожанию акций.

С ростом трудового стажа растет и ценность работника. Это отражается на уровне его заработной платы – она увеличивается. Наконец, если растет экономика, то все зарплаты в стране растут вместе с ней. В приведенном ниже расчете заложен определенный рост зарплат в первые 20 лет.

Пусть человек поработает все-таки до 60 лет, независимо от достижения им материального благополучия. Просто интересно взглянуть, что получится в итоге.

Стоит также учесть, что в расчетах роста дивидендов, роста акций и роста заработной платы произведена очистка от инфляции. Для достижения намеченных 3 % по этим параметрам реальный рост в нынешних условиях должен составлять немного больше 7 % (это все равно невысокие темпы роста, особенно для акций и дивидендов). Вот окончательный расчет:

На графике изображен процесс инвестирования в течение 35 лет. Далее, как и раньше, все средства постепенно расходуются до достижения возраста в 72 года. Знаете, какую сумму надо расходовать ежемесячно, чтобы все потратить? 395 тысяч в месяц!А сколько лет нужно работать, чтобы достичь материального благополучия? Я не буду приводить лишний расчет и диаграмму. Скажу лишь, что это 19 лет. Через 19 лет в возрасте 44 лет человек из мира рациональных людей может выйти на пенсию и получать по 57 тысяч рублей ежемесячно. Все остальные возможные варианты лежат между этими двумя:

Человек работает 19 лет, достигает материального благополучия и выходит на пенсию. Его доход составит 57 тысяч в месяц.

Человек работает до 60 лет. В этом случае его доход составит 395 тысяч в месяц.

Иными словами, выбор суммы получаемого на пенсии дохода в этих пределах эквивалентен выбору количества проработанных лет в диапазоне от 19 до 35.Здесь каждый примет решение самостоятельно.

Все ясно. Мы в своих рассуждениях на правильном пути.

Разумеется, можно сократить обязательные расходы еще сильнее и достичь материального благополучия еще быстрее, а можно, наоборот, не спешить, тратить больше и инвестировать медленнее. В каждом конкретном случае необходим индивидуальный расчет.

Достижение материального благополучия поэтапно

В предыдущих расчетах мы сначала копили, потом тратили, получая определенный ежемесячный доход для решения комплексной задачи достижения материального благополучия. Вместе с тем, точно таким же способом можно решать и частные задачи. Любая накопленная сумма в любой момент может быть превращена в ежемесячный денежный доход в течение всей оставшейся жизни. Такой доход будет зависеть от размера накоплений и от срока, в течение которого он будет выплачиваться. Это создает основу для достижения частичного материального благополучия.

Приведу интересный расчет. Посчитаем, какую сумму нужно разово инвестировать на условиях, как в Приложении 6, чтобы пожизненно получать одну тысячу рублей в месяц и израсходовать к концу жизни всю сумму. Ответ: 115 тысяч 120 рублей. Внеся разово такую сумму, можно в течение 47 лет получать 1 тысячу рублей в месяц. Сумма полученных средств за весь период составит 564 тысячи, то есть в 4,9 раз больше, чем внесено.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Мир рациональных людей»

Представляем Вашему вниманию похожие книги на «Мир рациональных людей» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Мир рациональных людей» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.