Василий Сухоставцев - Мир рациональных людей

Здесь есть возможность читать онлайн «Василий Сухоставцев - Мир рациональных людей» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, Жанр: Философия, economics, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Мир рациональных людей

- Автор:

- Жанр:

- Год:2021

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Мир рациональных людей: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Мир рациональных людей»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана для тух, кто интересующиеся устройством общества, экономикой, для идеалистов, мечтающие о более справедливом и богатом мире, для политиков, испытывающих дефицит идей.

Мир рациональных людей — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Мир рациональных людей», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Здесь самое время вспомнить про заначку, в которую мы спрятали часть доходов!

То, что является неразрешимой проблемой для одного человека, для большой группы людей проблемой не будет вообще.

Нам всего лишь нужен крупный и авторитетный посредник, который перераспределит накопления тех, кто умер преждевременно, в пользу долгожителей. Если средняя продолжительность жизни рассчитана правильно, то никакого дефицита денежных средств не будет. Накопления тех, кто не дожил до 72 лет, будут потрачены на выплаты тем, кто этот возраст пережил.

Чтобы описанную схему можно было воплотить в жизнь, люди должны инвестировать средства не самостоятельно, а через этого посредника. И каждый должен заранее согласиться, что в случае если он не доживет до 72 лет, оставшиеся накопления не будут возвращены его наследникам.

Посредникам нужно платить. Мы с удовольствием выплатим ему всю нашу заначку, ведь он решает для нас очень важную задачу. Думаю, этих средств должно хватить для оплаты подобных услуг.

Кратчайший путь

Как мы условились ранее, материальное благополучие – это способность покрывать необходимые расходы в течение всей жизни. Далее в соответствии с принципом наименьших усилий мы начали искать оптимальный путь достижения этого результата и выяснили, что финансовая стратегия Петра, предполагающая регулярное инвестирование определенной части дохода, позволяет решить нашу задачу быстрее и эффективнее.

В этом направлении мы и будем «копать» в дальнейшем.

Прежде всего для реализации нашего плана необходимо соблюдение определенных условий. А именно:

Человек должен зарабатывать больше, чем тратит. Понятно, что это условие выполняется далеко не всегда. Но пока мы лишь нащупываем направление, в котором будем двигаться. Тем не менее замечу, что каждый человек может внимательно проанализировать приведенный выше перечень обязательных расходов. Этот перечень приблизительный, он носит абстрактный характер. Если человек зарабатывает меньше, но хотел бы все-таки идти «путем Петра», придется снизить расходы. Есть и другой вариант – больше зарабатывать. Впрочем, рациональный человек и так к этому стремится.

Процентные ставки должны быть положительными. Это условие выполнялось в нашей стране не всегда. Однако исторически оно чаще выполнялось, чем не выполнялось. В дальнейшем мы найдем независимый от положительности процентных ставок путь, но на данном этапе рассуждений примем, что это условие обязательно должно выполняться.

Макроэкономическая стабильность. Копить 35 лет в условиях макроэкономической нестабильности или реального риска ее возникновения невозможно. Об этом мы тоже будем помнить.

Нельзя сказать, что эти условия невыполнимы. С другой стороны, нельзя сказать, что их легко выполнить. Мы будем просто помнить о том, что они есть. Все, что мы говорим, имеет свои ограничения, и за рамками этих ограничений наши рассуждения окажутся ошибочными.

Примем, что в течение жизни Ивана и Петра эти условия выполнялись. При этом путь Петра потребовал меньше усилий и привел его к цели.

Акции

Продолжим наши исследования. Оставим размеры указанных выше доходов и расходов на том же уровне, но изменим объект инвестирования.

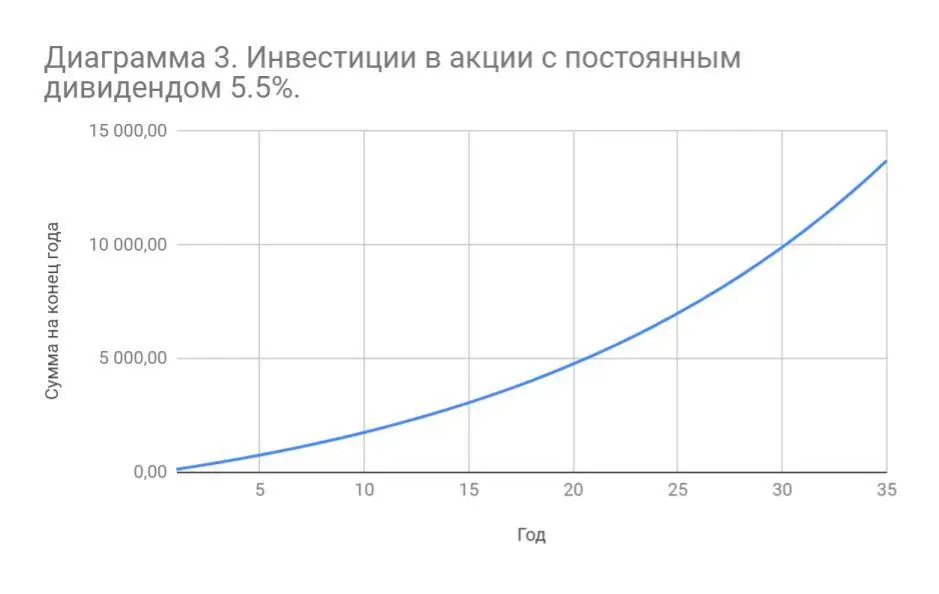

Как я уже говорил раньше, инвестиции в акции – это инвестиции, защищенные от инфляции. Рассмотрим для начала дивидендную доходность акций. В текущий момент дивидендная доходность акций российских компаний довольно высока. Она составляет примерно 5,5 % в год. Так как акции защищены от инфляции, нам в наших рассуждениях не нужно уменьшать доход от них, чтобы учесть обесценивание. Будем учитывать весь дивидендный доход.

Вот расчет для случая с дивидендами, равными 5,5 %, которые не меняются из года в год:

Доход за весь период существенно увеличился. Теперь рассчитаем, как и в прошлый раз, сколько лет нужно инвестировать для достижения материального благополучия:

Материальное благополучие будет достигнуто в 56 лет (26 лет на графике). Человек еще достаточно молод и полон сил, а его расходы уже оплачены до конца жизни.

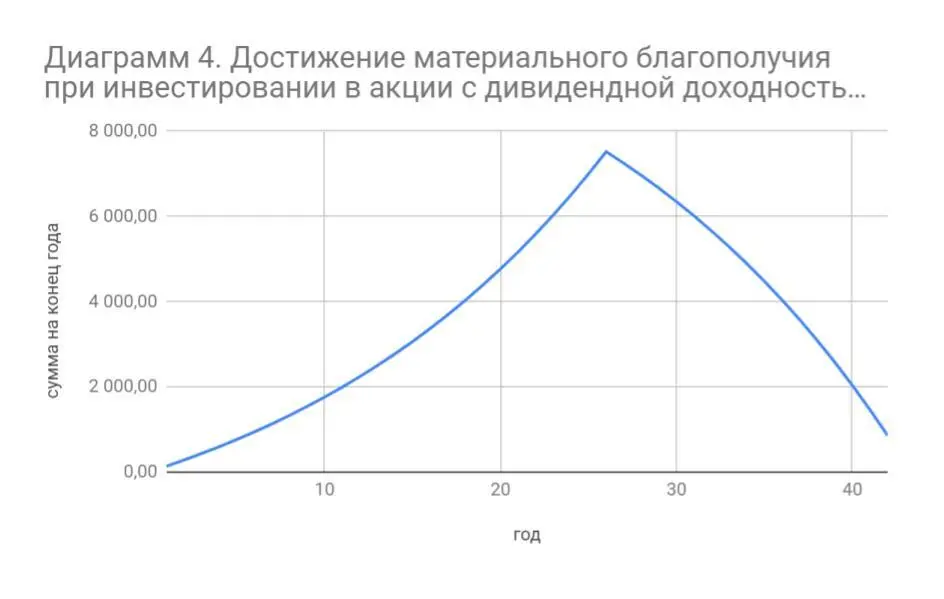

В реальности дивиденды компаний не являются фиксированными. В среднестатистическом случае они растут во всем мире. Растут они и в России. Этот факт нельзя игнорировать. Тем не менее, чтобы мои расчеты не выглядели чересчур оптимистичными, я возьму несколько заниженную величину роста дивидендов – 3 % в год. В математике это называется оценкой снизу. Вот какой интересный результат получается в этом случае:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Мир рациональных людей»

Представляем Вашему вниманию похожие книги на «Мир рациональных людей» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Мир рациональных людей» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.