Тимур Беликов - Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов

Здесь есть возможность читать онлайн «Тимур Беликов - Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Array Литагент «Альпина», Жанр: stock, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-9614-1050-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Хорошо, если компания ведет отчетность по МСФО. Хуже дело обстоит с РСБУ.

Здесь, на мой взгляд, возможно применение нескольких подходов.

Подход первый (желательный).

Предложить потенциальному заемщику провести оценку всех основных средств в одной из аккредитованных банком оценочных компаний. На первый взгляд это дополнительные затраты для заемщика. Но ведь, скорее всего, ему придется делать рыночную оценку как минимум той части основных средств, которые он предлагает в залог. А через какое-то время делать оценку других (ранее неоцененных) основных средств по новым кредитам. Здесь можно привести тот аргумент, что если заемщик сделает оценку всего имущественного комплекса сразу (недвижимость, инженерная инфраструктура, действующие производственные линии и т. д.), то под оцененный имущественный комплекс можно применить меньшие залоговые дисконты и увеличить возможный кредитный лимит. Оценщики могут также предоставить скидку на крупный заказ. Кроме того, оформив единый залоговый фонд в банке и определив залоговый и кредитный лимит, заемщик в будущем сократит затраты времени на оформление залогов и, соответственно, новых кредитов. Банку это также очень выгодно, по сути он получает в залог имущественный комплекс целиком, что повышает ликвидность залога, а также отсекает возможность другим банкам кредитовать данного клиента под залог основных фондов.

2. Подход второй (менее желательный, но возможный в целях внутреннего анализа).

Можно взять за основу рыночную стоимость имущества, которую заемщик закладывал ранее в других банках последние год-два. Если остаточная балансовая стоимость данного имущества составляет хотя бы 70–80 % от остаточной балансовой стоимости всех основных средств компании-заемщика, то теоретически можно использовать метод коэффициентов, чтобы получить приблизительную рыночную стоимость всех основных средств компании. Сделать это можно по следующей формуле:

Приблизительная рыночная стоимость основных средств = (Рыночная стоимость оцененных основных средств / Остаточная балансовая стоимость оцененных основных средств) × Остаточная балансовая стоимость всех основных средств.

Заметим, что в каждом случае мы берем оценку стоимости основных средств без НДС.

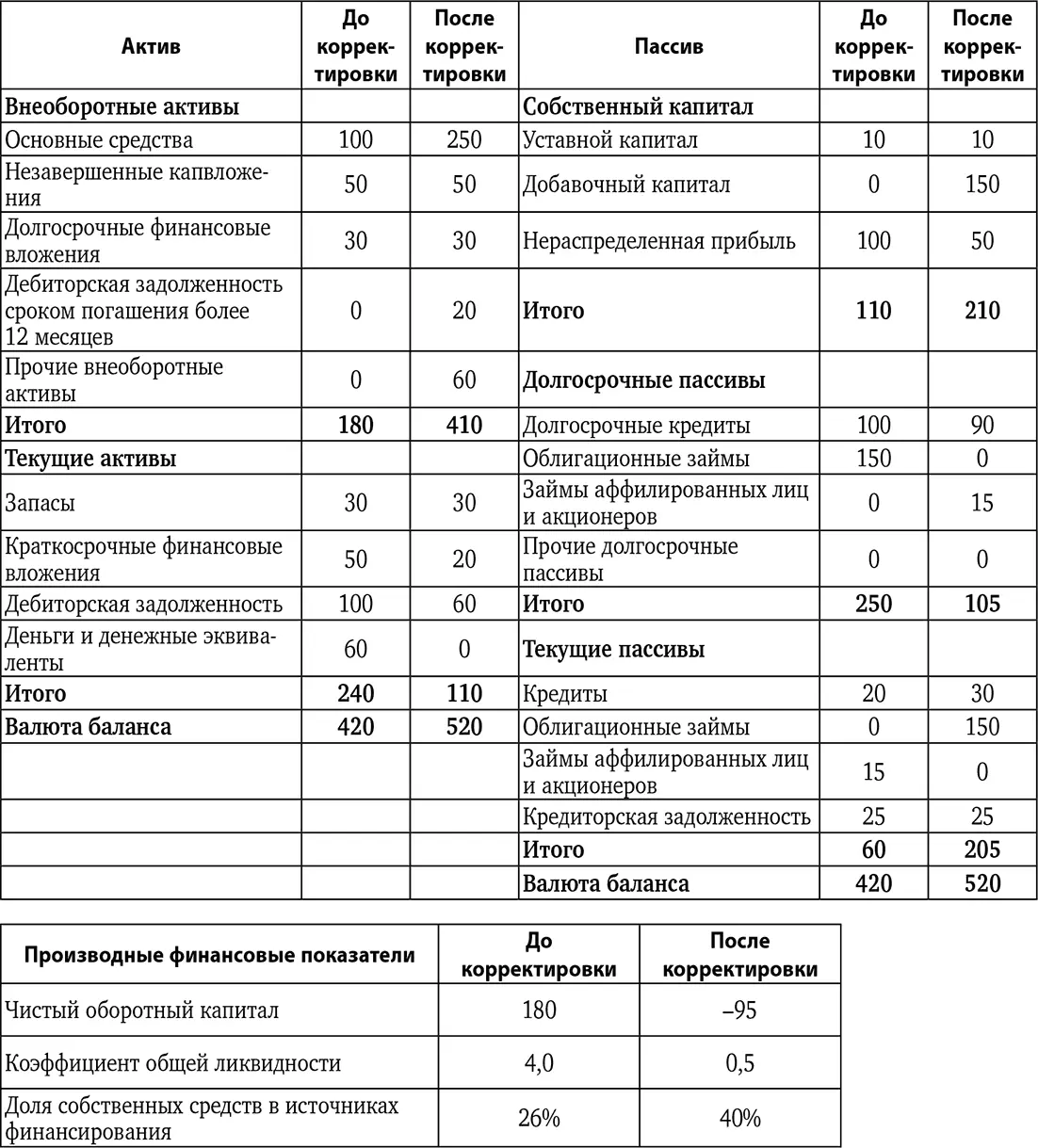

Получив оценку рыночной стоимости основных средств компании, мы отразим в статье «Основные средства» раздела I баланса рыночную стоимость основных средств компании, а также в разделе III баланса («Собственный капитал») увеличим статью «Добавочный капитал» на разницу между рыночной и остаточной балансовой стоимостью основных средств.

В результате проведения всех описанных выше корректировок статей баланса мы получим управленческий баланс для проведения финансового анализа компании.

Давайте рассмотрим пример трансформации бухгалтерского баланса в управленческий.

Итак, давайте трансформируем наш бухгалтерский баланс в управленческий за счет следующих корректирующих проводок:

1. так как рыночная стоимость основных средств компании составляет 250 у.е. без НДС, то мы ставим рыночную стоимость основных средств вместо балансовой в активе и увеличиваем на 150 у.е. добавочный капитал компании в пассиве (разница между балансовой и рыночной стоимостью основных средств);

2. из 100 у.е. дебиторской задолженности переносим дебиторскую задолженность сроком погашения свыше 12 месяцев в сумме 20 у.е. во внеоборотные активы, а еще 20 у.е. дебиторской задолженности в результате проведенного анализа признаем безнадежной к взысканию и списываем на убытки (уменьшаем нераспределенную прибыль) на 20 у.е.;

3. из 50 у.е. краткосрочных финансовых вложений мы признаем безнадежными к погашению 30 у.е. (заем компании, в отношении которой возбуждена процедура банкротства) и списываем на убытки (уменьшаем нераспределенную прибыль) еще на 30 у.е.;

4. 60 у.е. денежных средств переносим в прочие внеоборотные активы, так как это деньги на счете покрытия по аккредитиву, сформированные за счет долгосрочного банковского кредита и которые не могут быть использованы для погашения текущих обязательств компании (по кредитам, займам и перед иными текущими кредиторами);

5. 150 у.е. по трехлетнему облигационному займу переносим из долгосрочных пассивов в краткосрочные, так как через 3 месяца по данному займу предстоит оферта, при этом на рынке наблюдается кризис ликвидности, а компания имеет высокий уровень долговой нагрузки debt/EBITDA=7,0;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов»

Представляем Вашему вниманию похожие книги на «Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Константин Зайцев - FERA. Апокалипсис - пособие по выживанию [litres]](/books/403593/konstantin-zajcev-fera-apokalipsis-posobie-po-vy-thumb.webp)

Обсуждение, отзывы о книге «Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.