Лоран Жак - Опасные игры с деривативами - Полувековая история провалов от Citibank до Barings, Société Générale и AIG

Здесь есть возможность читать онлайн «Лоран Жак - Опасные игры с деривативами - Полувековая история провалов от Citibank до Barings, Société Générale и AIG» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG

- Автор:

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5136-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

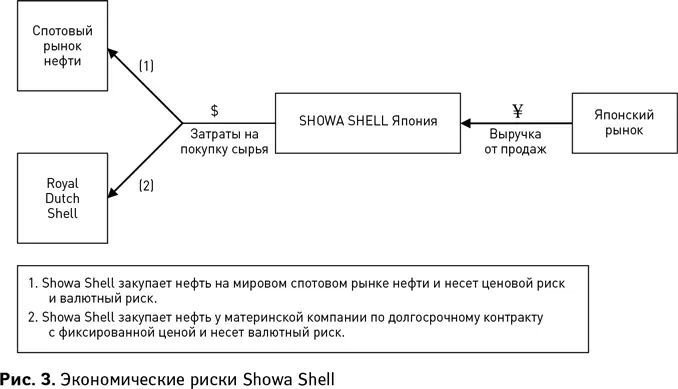

На рис. 3 показана схема денежных потоков национальной компании по переработке нефти и сбыту нефтепродуктов, такой как Showa Shell. На стороне выручки компания имела номинированные в иенах поступления от продаж бензина и других нефтепродуктов японским автомобилистам, транспортным и авиационным компаниям и предприятиям коммунального сектора. Бизнес Showa Shell зависел от очень стабильного рынка, где цены контролировались японским правительством, и объемов реализации (тоже относительно стабильных, 12,5 % японского рынка). На стороне затрат компания сталкивалась с двумя коррелирующими источниками риска, которые могли в течение относительно короткого периода привести к значительному повышению (или понижению) стоимости закупаемой сырой нефти. Любой неожиданный скачок текущих затрат в связи с повышением цен на нефть или курса доллара к иене мог резко сократить операционную прибыль, поскольку Showa Shell не могла немедленно компенсировать рост затрат, подняв цены (из-за государственного контроля цен). Этим и объясняется потребность в хеджировании рисков изменения курса доллара и цены на нефть. Степень подверженности второму риску зависела от того, какая доля всей нефти, закупаемой Showa Shell, приходилась на долгосрочные контракты с фиксированной ценой, заключенные с Royal Dutch Shell.

Механизмы хеджирования рисков изменения курса доллара и цены на нефть

Мощности Showa Shell по переработке нефти составляли примерно 500 000 баррелей в сутки. Компания импортировала в среднем 15 млн баррелей нефти в месяц и хеджировала валютный риск 90-дневными форвардными контрактами. Это позволяло ей фиксировать стоимость в иенах импортируемой нефти, деноминированной в долларах, (см. вставку В, где приведено определение форвардных контрактов) и, таким образом, защитить себя от укрепления доллара (или ослабления иены).

Вставка В. Что такое форвардные контракты.Форвардный валютный контракт представляет собой обязательство купить или продать определенное количество иностранной валюты в определенный день в будущем (срок исполнения контракта) по цене (форвардному курсу), согласованной в день заключения контракта. Например, 30 сентября 1989 г. Showa Shell могла купить 90-дневный форвард на доллар по цене ¥145 на сумму $300 млн. В этом случае 31 декабря 1989 г. Showa Shell должна была поставить $300 млн × ¥145 = ¥43,5 млрд и получить $300 млн, независимо от спот-курса на дату поставки. При этом, если бы доллар стоил ¥140, Showa Shell получила бы убыток по форвардному контракту, заплатив на ¥5 больше за каждый доллар, чем могла. Общий убыток составил бы $300 млн × (140–145) = –¥1,5 млрд ($10 714 285 по курсу ¥140 = $1,00). Важно понимать, что при заключении форвардного контракта стороны обмениваются безотзывными и обязательными для исполнения обещаниями, хотя и не производят оплату и не вносят маржи. Контракт обязывает стороны провести сделку в дату его истечения и поставить соответствующие валюты (или провести расчеты) независимо от спот-курса в этот день.

В качестве альтернативы Showa Shell могла занять иены в японском банке и сразу же перевести кредитные средства на долларовый процентный депозит, сумма которого со временем увеличилась бы точно до $300 млн. Такая операция называется «хедж денежного рынка» или «синтетический форвардный контракт» (см. вставку С).

И, наконец, Showa Shell могла бы купить опцион колл на доллары «при своих». При укреплении доллара и курсе более ¥145 иен за доллар (цена исполнения) Showa Shell исполнила бы опцион, купив доллары по ¥145. При ослаблении доллара и курсе ниже ¥145 иен за доллар Showa Shell просто не исполнила бы опцион и купила доллары по более выгодному спот-курсу. За такую возможность Showa Shell должна была заплатить денежную премию, размер которой может достигать 3 % от номинальной цены контракта (0,03 × $300 млн = $9 млн). Механизмы хеджирования с расчетами показаны во вставке С.

Валютные трейдеры Showa Shell выбрали вариант с форвардами по очень простой причине: хедж денежного рынка и опцион колл были бы явно видны в финансовой отчетности. Если говорить конкретнее, хедж денежного рынка был бы показан в балансе Showa Shell как дополнительное обязательство в иенах и краткосрочный актив в виде срочного депозита в долларах, а валютный опцион привел бы к появлению затрат в размере уплаченной денежной премии в отчете о прибылях и убытках.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG»

Представляем Вашему вниманию похожие книги на «Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.