Лоран Жак - Опасные игры с деривативами - Полувековая история провалов от Citibank до Barings, Société Générale и AIG

Здесь есть возможность читать онлайн «Лоран Жак - Опасные игры с деривативами - Полувековая история провалов от Citibank до Barings, Société Générale и AIG» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG

- Автор:

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5136-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Индустриальная революция.Необходимость хеджирования ценовых рисков, связанных с международной торговлей, обусловила дальнейшее развитие форвардных контрактов. Возьмем, например, горнодобывающее предприятие в Калифорнии, отгружающее медь в Лондон и желающее зафиксировать стоимость своего товара путем форвардной продажи груза (как в то время говорили, на условии «по прибытии»), возможно, даже по более низкой цене, чем та, что ожидается несколько месяцев спустя. Металлообрабатывающая компания в Лондоне также может захотеть зафиксировать цену закупаемого сырья, чтобы подавать заявки на участие в строительных проектах по твердым ценам. Ни одна из этих фирм не знает о существовании другой, расположенной далеко за океаном. Помочь им может посредник: возможность организовать сделку есть у коммерческих банков (или их предшественников), имеющих представительства в двух регионах. Они получают приличную комиссию за то, что сводят вместе стороны сделки и выступают гарантами ее успешного проведения.

В начале XIX в. на зерновом рынке США наблюдались значительные колебания цен. После сбора урожая фермеры наводняли рынок зерном, и цены катастрофически падали. Через несколько месяцев возникал дефицит, и цены вновь поднимались. Вместо поставки на рынок всего урожая сразу фермеры (продавцы) и мельники (покупатели) стали заключать форвардные контракты, чтобы избежать ценовых колебаний и распределить поставки зерна во времени. В этих условиях Чикаго быстро превратился в центр хранения и торговли зерном и его последующей транспортировки на восток по железной дороге или водным путем по Великим озерам. В 1848 г. на Чикагской товарной бирже началась организованная фьючерсная торговля: форвардные контракты трансформировались во фьючерсы в результате стандартизации, обеспечивающей более удобную (благодаря унифицированной градации товаров) и надежную торговлю (с гарантийным обеспечением, исключающим риск контрагента). Объектом фьючерсной торговли стали физические сырьевые товары, включая и полезные ископаемые, и сельскохозяйственную продукцию.

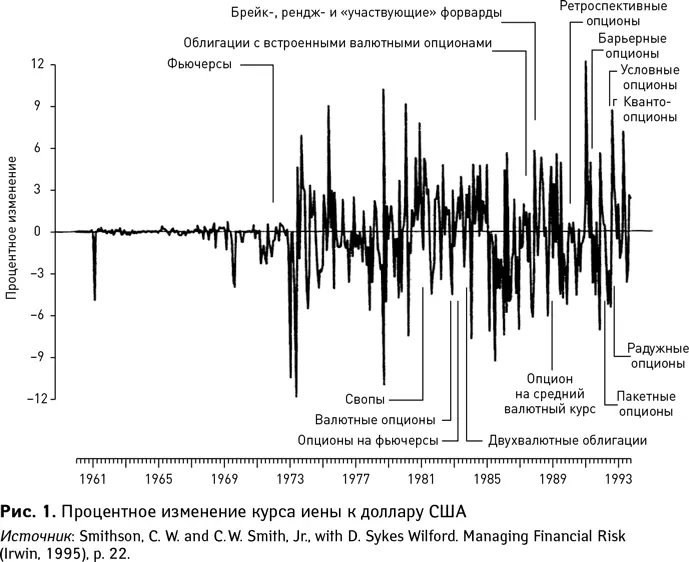

Эра информации.Более века спустя произошел взрывной рост инноваций в сфере финансовых производных инструментов (в отличие от деривативов, связанных с сырьевыми товарами). Он был обусловлен, прежде всего, отказом от Бреттонвудской системы фиксированных курсов валют в 1971 г. Волатильные валютные курсы способствовали вступлению мировой финансовой системы в новую эру дерегулирования и финансовых инноваций, принесших на рынок валютные фьючерсы, опционы, свопы, свопционы и другие инструменты, как показано на рис. 1. Уже в 1972 г. на вновь образованном Международном валютном рынке (отделении Чикагской товарной биржи) началась торговля валютными фьючерсами. Вскоре после этого отмена регулирования процентных ставок в США дала толчок к появлению процентных инструментов, рынок которых намного превысил по объему рынки валютных и товарных деривативов. В 1977 г. на Чикагской товарной бирже был введен в оборот самый успешный контракт всех времен – фьючерс на казначейские облигации США. Совершенно естественно, что по мере возрастания рисков усиливалось и желание фирм и финансовых институтов защитить себя путем хеджирования с использованием финансовых деривативов.

Деривативы и богатство народов

Деривативы действительно являются сложными инструментами, развитие которых происходило по спирали под влиянием растущей волатильности цен на сырьевые товары, курсов валют, цен акций и процентных ставок. Их основное назначение – эффективная передача риска от фирм, неприспособленных к принятию риска и не желающих его принимать, к фирмам, обладающим избыточной способностью к принятию риска и стремящихся к его увеличению. Фирмы первой группы называют хеджерами . Они участвуют в торговле деривативами для снижения или исключения существующего ценового риска. Авиакомпании, например, активно торгуют деривативами на керосин для ограничения риска изменения цен на реактивное топливо. Фирмы второй группы обобщенно называют спекулянтами . Они торгуют деривативами с целью получения прибыли и намеренно повышают свои риски. Примером таких спекулянтов являются трейдинговые департаменты инвестиционных банков и хедж-фонды. Благодаря деривативам передача риска стала гораздо более точной и эффективной, а ее стоимость упала благодаря развитию компьютерных технологий и финансовой теории.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG»

Представляем Вашему вниманию похожие книги на «Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.