Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

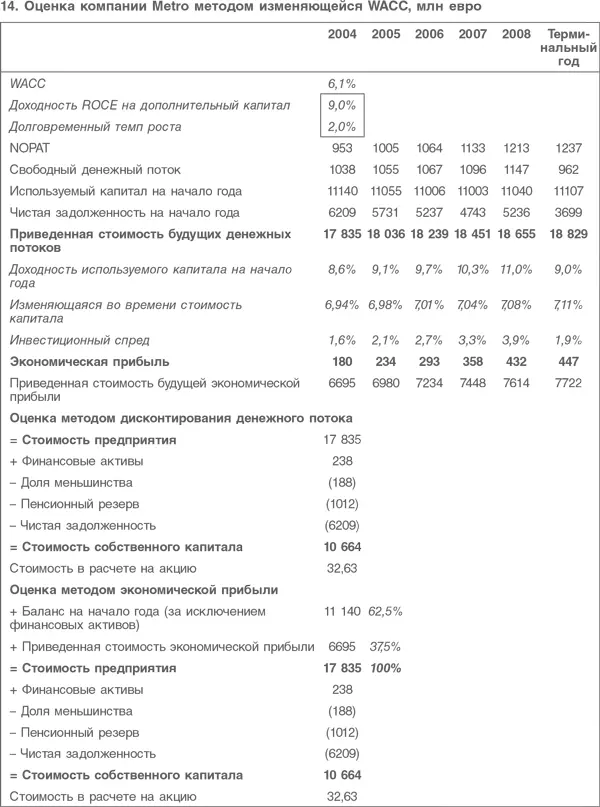

Если посмотреть на результаты, можно удивиться, что полученная оценка ниже, чем в простой модели, где используется единая ставка дисконтирования. Но если проанализировать WACC, то можно заметить, что при снижении рыночного уровня финансового рычага компании WACC растет, несмотря на выкуп акций. Для сравнения ниже приведена таблица расчета стоимости компании в предположении, что компания не выкупает акции (как в табл. 5.1). Здесь ставка дисконтирования растет быстрее, а полученная оценка снова оказывается ниже.

На основании этого расчета можно сделать насколько выводов о структуре баланса и эффективности капитала, о построении модели и стоимости компании.

1. Влияние выкупа акций в разумных объемах (невозможно выкупить весь свой акционерный капитал!) на оценку компании обычно невелико. Ошибки при прогнозировании операционной деятельности компании обычно оказывают более существенное влияние, чем ошибки при прогнозировании структуры баланса.

2. Баланс, который «выпадает» из прогнозов в моделях, если не предполагается активный финансовый менеджмент, имеет тенденцию к накоплению излишков наличности. В таком случае предположение о постоянной ставке дисконтирования неверно: она будет расти, если не предпринять меры для изменения ситуации с накоплением наличности.

3. Обычно существуют пределы возможностей компании повысить свой финансовый рычаг. Большинство выкупов акций представляют собой действия по освобождению от избытков наличности, с целью избежать искажения баланса, а не ради фундаментальной трансформации финансовой структуры компании.

Надо отметить, что две последние оценки стоимости акций компании дают стоимость, которая ближе к наблюдавшейся во время подготовки книги (36,76 евро), чем расчет, выполненный с использованием постоянной ставки дисконтирования.

4.2. Циклические компании

Проблема оценки циклических компаний не в том, что для них требуется построение особых моделей, а в том, что сложно подобрать исходные данные для моделей таких компаний. Требуется не более изощренный подход к моделированию, а более полное понимание исторических данных компании, поскольку на протяжении цикла прибыльность компаний обычно меняется в широких пределах, и надо быть уверенным, что прогнозы за время до достижения терминального года приводят к величинам, соответствующим «середине цикла».

Обычно циклическим компаниям свойствен высокий коэффициент бета, т. е. стоимость их капитала будет высокой. В таком случае нет нужды встраивать риск цикличности в прогнозные величины, поскольку он уже учтен в ставке дисконтирования. Вот почему пятилетние периоды прогнозирования распространены в зрелых компаниях. Даже если они зрелые, но имеют циклический характер, то этого достаточно, чтобы с высокой степенью правдоподобия предполагать, что компания успела вернуться к нормальному году из текущего состояния подъема или упадка. Далее возникают вопросы, как на самом деле выглядит нормальный год, а это требует интерпретации исторических данных.

Выбор протяженности периода времени для такого исторического анализа важен, но сделать это не просто. Десятилетие необходимо для полного понимания всего цикла, и можно сказать, что чем более продолжительный период взят для анализа, тем лучше. Но за период более десяти лет компания может изменить направления своей деятельности или, по крайней мере, поменять акценты, может измениться структура прибыли и потребность в капитале, могут вырасти или снизиться инфляция, процентные ставки, доходность. Поэтому нужно обращать внимание не только на средние величины, но и на наклон линий трендов.

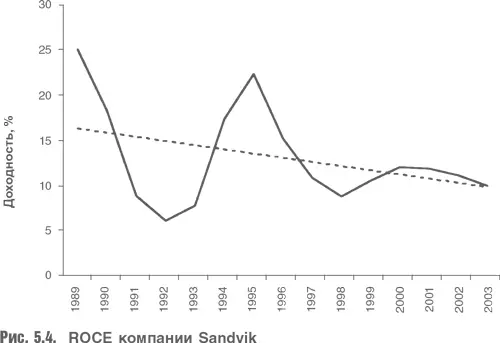

Проанализируем отчетность циклической машиностроительной компании – шведской группы Sandvik – за период с 1989 по 2003 г. На рис. 5.4 показано изменение доходности используемого капитала компании.

На рисунке хорошо видны рецессия начала 1990-х гг., азиатский кризис 1997–1998 гг., периоды подъема в 1989 г. и в середине 1990-х. Налицо тренд снижения как волатильности, так и доходности используемого капитала (последнее частично объясняется структурой бизнеса и частично изменениями шведской экономики, связанными со сближением темпов инфляции и роста в других странах Европейского Союза).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.