Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

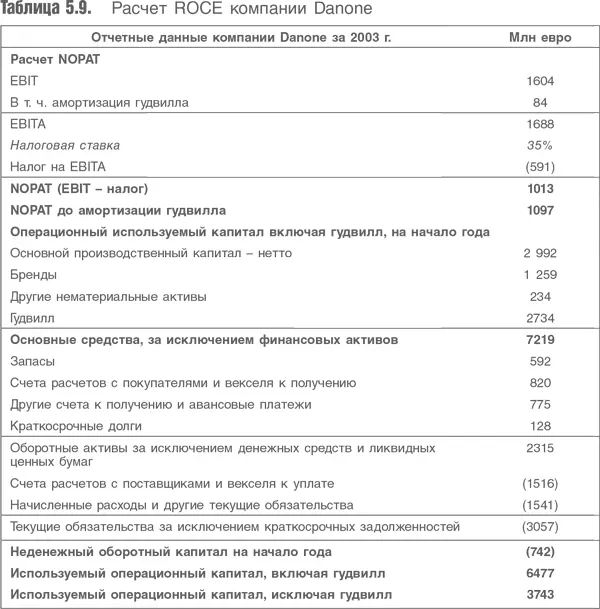

Расчет ROCE (табл. 5.9) разделен на три таблицы. Первая представляет собой упрощенную выдержку из отчетов и счетов компании за 2003 г. Вторая включает четыре расчета используемого капитала компании, ROCE и NOPAT. Третья отражает попытку перестроить баланс компании и расчет ее амортизационных отчислений при предположении, что компания капитализировала свои исторические затраты на маркетинг и НИОКР. Далее следует объяснение проделанного анализа.

В первой таблице бросается в глаза тот факт, что используемый капитал без учета гудвилла составляет менее 60 % используемого капитала с учетом гудвилла. Если принять сделанные выше утверждения о том, что гудвилл не влияет на прибыльность основной производственной деятельности компании, и исключить его из расчета доходности, то получится, что операционная деятельность очень прибыльная.

Во второй таблице видно, что отказ от амортизации гудвилла – это предполагают нововведения в МСФО – не имеет существенного эффекта. А вот при удалении гудвилла из баланса его сумма сократится более чем на 40 %, а доходность капитала, соответственно, вырастет примерно на 75 %, но эта цифра необоснованна. Чтобы понять это, следует проанализировать таблицу с данными о нематериальных активах компании Danone.

B третьей таблице показан ряд несложных корректировок отчетности. Для начала следует определить амортизационный период для затрат, которые будут капитализироваться. В данном примере взят период десять лет. Более продолжительный период может быть оправданным, но увеличит получаемый эффект. Как было показано при обсуждении выбытия основных средств в начале этой главы, в конце десятилетнего срока каждый новый актив должен выбыть из первоначальной стоимости активов и должен быть полностью амортизирован из остаточной стоимости активов. Таким образом, периода капитализации с 1993 по 2003 г. достаточно для достижения поставленной цели.

Форма 20F за 2003 г. раскрывает затраты компании Danone на маркетинг и НИОКР за 2001–2003 гг. До этого периода мы предполагали, что ежегодный рост составит 3 %, что представляется достаточно правдоподобным. Амортизация принята равной 10 % валовой стоимости основных средств на начало года, а чистая стоимость нематериальных активов растет с ростом затрат и падает по мере амортизации. Главная цель при рассмотрении этих показателей: получить приемлемые оценки для 2003 г. Если бы потребовалось получить такие оценки для предшествующих лет, пришлось бы использовать дополнительные исторические данные так, чтобы первому году, на который производится расчет, предшествовало не менее десяти лет.

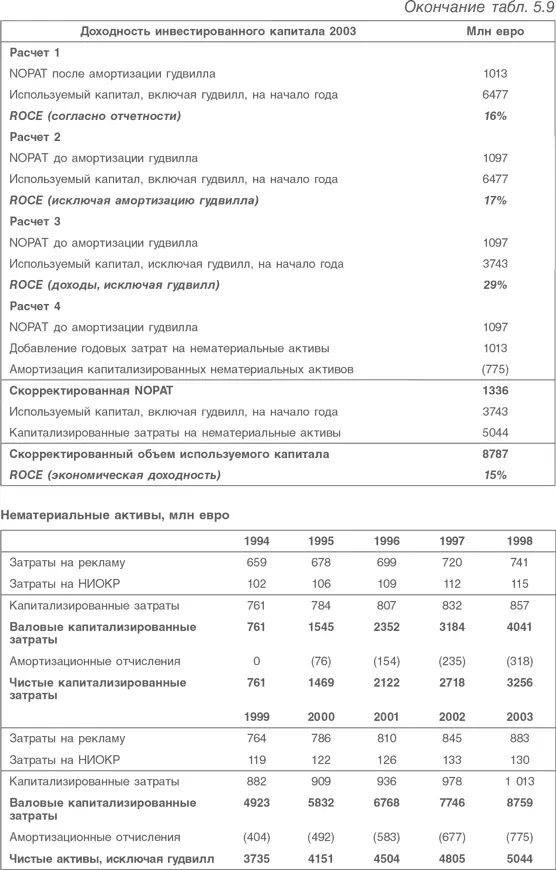

В четвертом варианте расчета NOPAT, используемого капитала и его доходности в третьей таблице был использован график капитализации, чтобы сделать следующие корректировки:

• к прибыли компании Danone за 2003 г. добавлены ее затраты на маркетинг и НИОКР, как если бы они были капитализированы;

• из прибыли компании Danone за 2003 г. вычтена амортизация нематериальных активов, как если бы они уже были капитализированы и амортизированы;

• чистые нематериальные активы за прошлые годы были добавлены к используемому капиталу компании.

Результат поражает. Во-первых, доходность капитала компании составила 15 %, т. е. ниже объявленной, но около половины объявленной доходности при исключении гудвилла. Добавление к прибыли почти компенсирует приблизительное удвоение баланса по сравнению с простым расчетом по второму варианту.

Но даже если доходность одинаковая, выводы для оценки стоимости различаются. Доходность капитала 15 % немного ниже удвоенной стоимости капитала компании. Если в качестве капитала будет взята величина из расчета 4, включающая капитализированные нематериальные активы, то обоснованная стоимость компании составит примерно 18 млрд евро. На момент издания книги ее стоимость составляла 21 млрд. Это означает низкую оценку реинвестиционных возможностей бизнеса Danone и, кроме того, вероятно, отражает опасения по поводу снижения доходности уже сделанных инвестиций. И то, и другое в общем согласуется с возросшей на тот момент на рынке тревогой по поводу устойчивости прибыли компаний, занятых в производстве и торговле потребительскими товарами, в связи с конкурентным давлением со стороны супермаркетов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.