Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Одно непринципиальное отличие: собственный капитал оценивается путем прибавления текущей приведенной стоимости прогнозной экономической прибыли к средствам акционеров, вместо того, чтобы прибавлять их к капиталу и затем вычитать долг. Естественно, результат остается тем же.

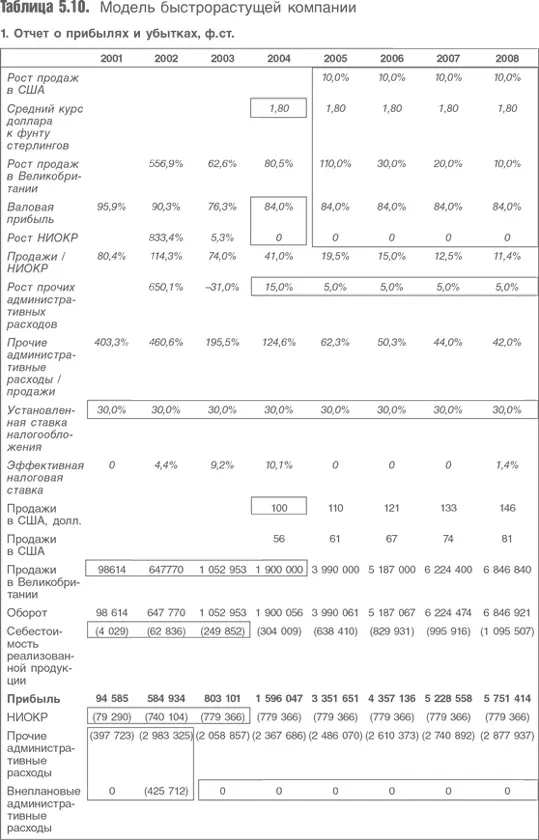

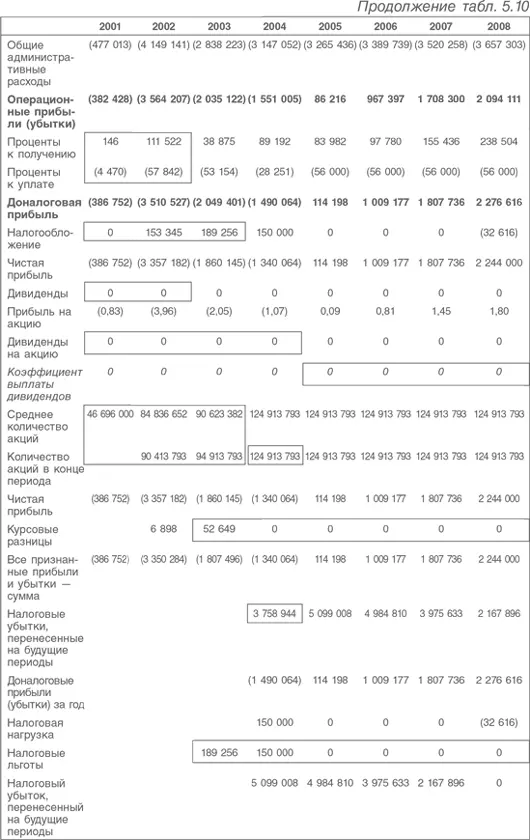

Трудности прогнозирования объема выручки в такой ситуации очевидны. И поскольку издержки на производство реализованной продукции компании ничтожно малы, операционный рычаг очень велик (значительные постоянные и низкие переменные затраты, поэтому влияние небольших изменений объема выручки велико). С точки зрения моделирования, наибольшие трудности в счете прибылей и убытков представляла налоговая нагрузка. Налоговые убытки обычно переносятся на будущие периоды, когда их можно будет использовать для компенсации будущей налогооблагаемой прибыли. В этом случае потребовалась дополнительная строка, чтобы включить в модель существующую налоговую защиту.

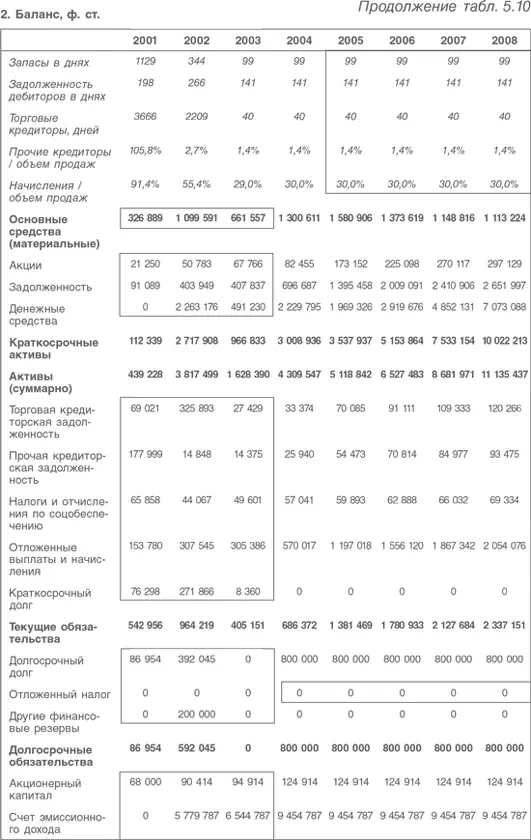

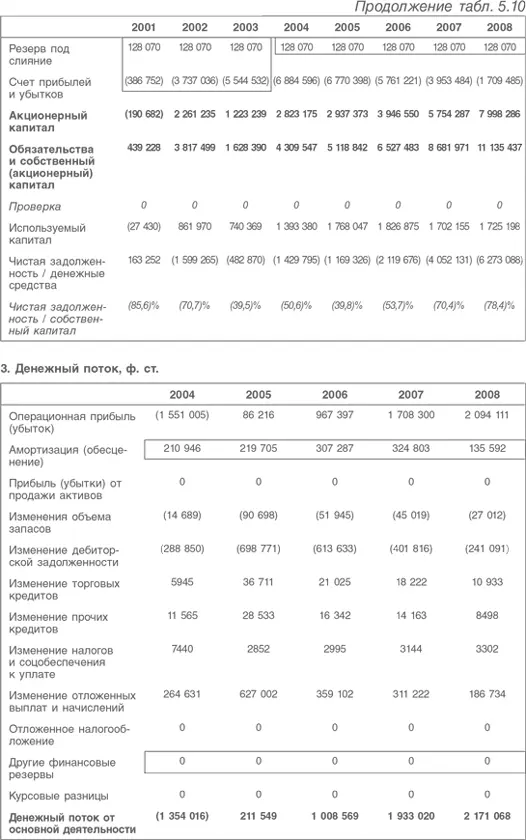

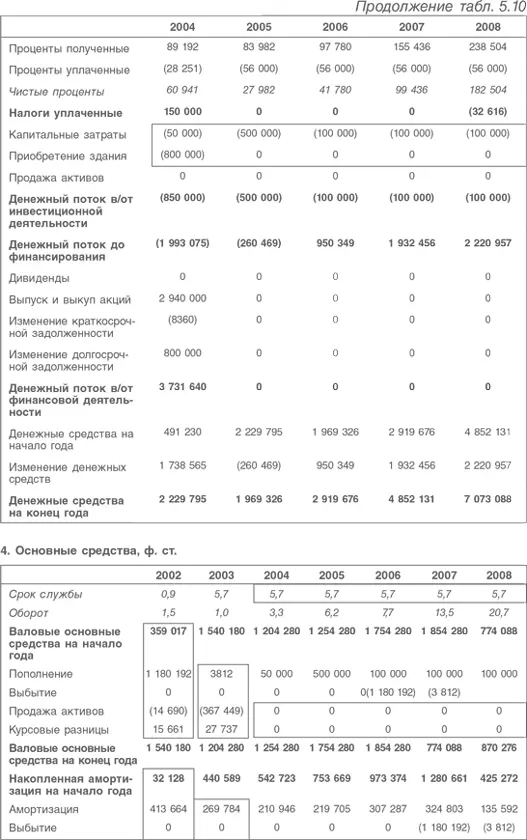

Показатели оборотного капитала прогнозируются непосредственно в балансе, при этом изменения оборотного капитала учитываются в денежном потоке. Другие статьи баланса перенесены из последующих разделов модели. Расчеты инвестированного капитала включают резервы, как это было сделано для компании Мetro, хотя в том случае за основу расчета были взяты активы баланса компании. Здесь в расчете акционерный капитал, чистая задолженность и финансовые резервы объединены.

Нет ничего особенно примечательного в расчете денежного потока, кроме того, что по прогнозным показателям можно проследить рост капитальных затрат и приобретение земельного участка.

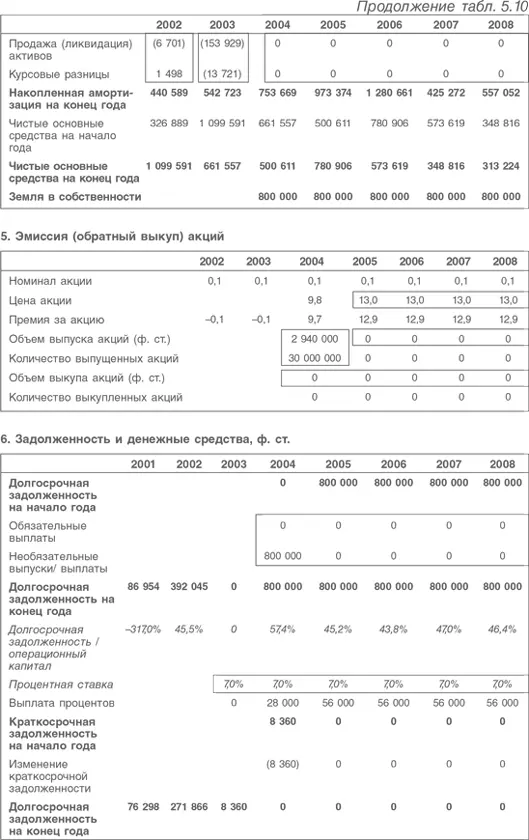

В разделе 4 срок службы активов определяет норму амортизации как долю начальной стоимости основных средств – так делалось для компании Мetro. Норма амортизации низкая, поскольку большую часть активов составляет лабораторное оборудование. Приводится больше исторической информации, однако прогнозы составляются так же, как для компании Мetro. Земельные владения исключены из основного расчета, потому что они не обесцениваются и не списываются.

В разделе 5 приведены расчеты, связанные с выпуском акций в начале 2004 г. Ничего примечательного нет в разделе 6, лишь долгосрочный долг прогнозируется равным ипотеке.

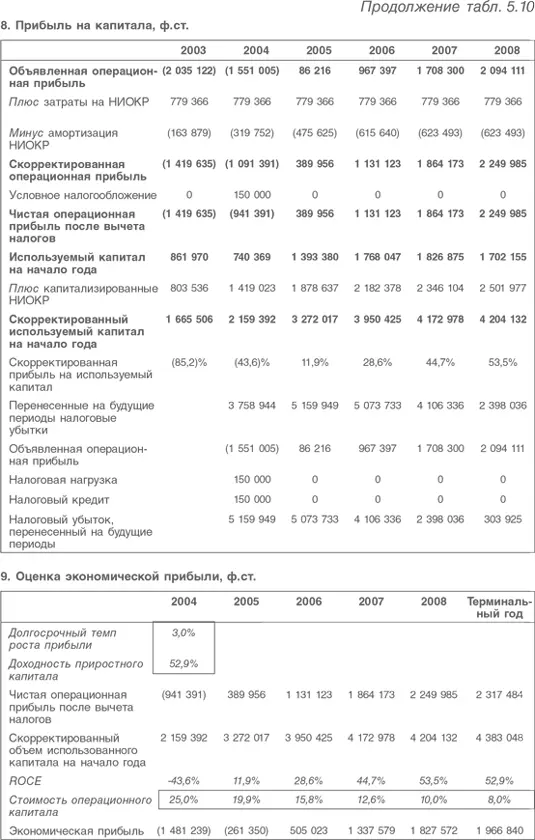

Раздел 7 отражает попытку капитализировать активы, которые в ином случае были бы списаны через счет прибылей и убытков как расходы на НИОКР, так же, как было сделано для компании Danone, но в данном случае можно добраться до истоков, поэтому все исторические данные максимально близки к реальности.

Большая часть расчетов в разделе 8 знакома по расчетам для компании Danone. Налоговые расчеты надо переделать, потому что та же компания, но без долга, использовала бы налоговые убытки не так быстро, как компании, получающие проценты. Построенный прогноз предусматривает значительные денежные средства к концу прогнозного периода.

Из расчетов модели вытекает несколько вопросов: будет ли достигнут прогнозируемый уровень доходов? Как поступить со ставками дисконтирования? Каков финансовый рычаг? На момент построения модели прогнозы доходов выглядели приемлемыми. Два других вопроса будут рассмотрены позже.

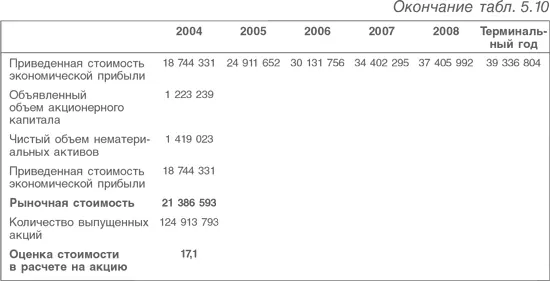

На момент оценки акции компании представляли венчурные инвестиции. Но если компания достигнет намеченных целей, то через пять лет ситуация изменится. Изменения можно учесть, используя TVW, так же, как при использовании изменяющейся структуры баланса – в данном случае нет необходимости в итерациях. Предполагается, что в настоящий момент инвесторы требуют доходности капитала 25 %, а когда компания станет зрелой, им будет достаточно доходности 8 %.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.