Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

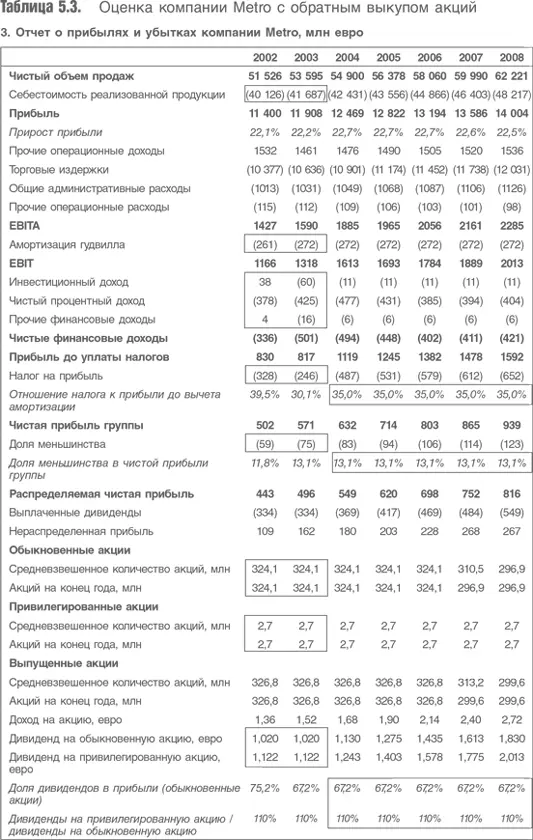

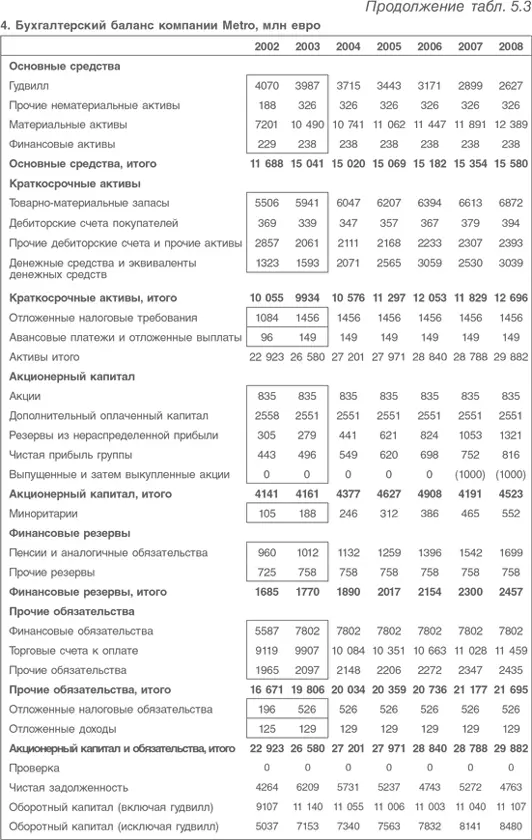

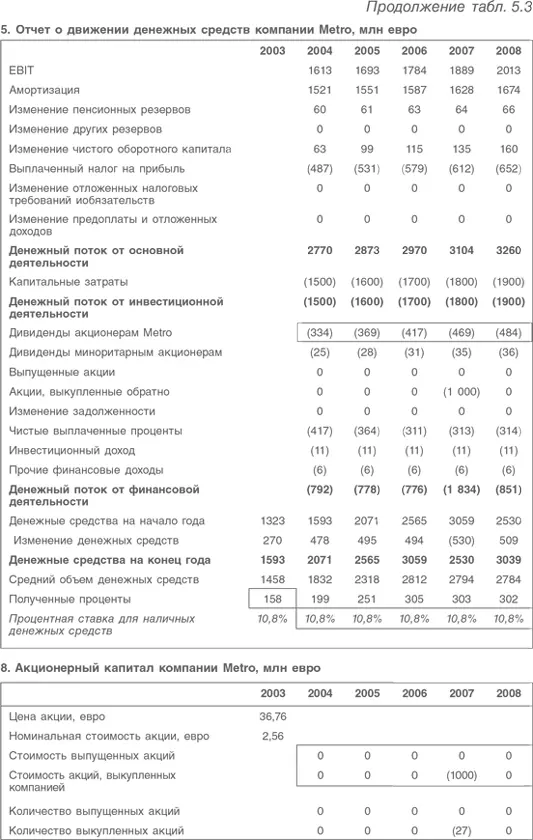

В табл. 5.3 воспроизведены основные разделы финансовой отчетности. Модель из табл. 5.1 дополнена выкупом акций в 2007 г. на сумму 1 млрд евро, процедура расчета стоимости несколько изменена с целью воспользоваться методом TVW. Другие разделы модели не воспроизведены, потому что все содержащиеся в ней цифры приняты равными цифрам в табл. 5.1.

В разделе 8 отражен выкуп компанией 27 млн собственных акций по цене 3,76 евро за акцию, общей стоимостью 1 млрд евро. Это относительно крупный выкуп акций, но все же у компании остается достаточно средств акционеров для поддержания своей дивидендной политики. Влияние выкупа акций на собственный капитал компании и объем ее нераспределенной прибыли отражено в балансе компании. В отчете о прибылях и убытках можно заметить рост дохода в расчете на акцию, снижение процентного дохода и числа акций.

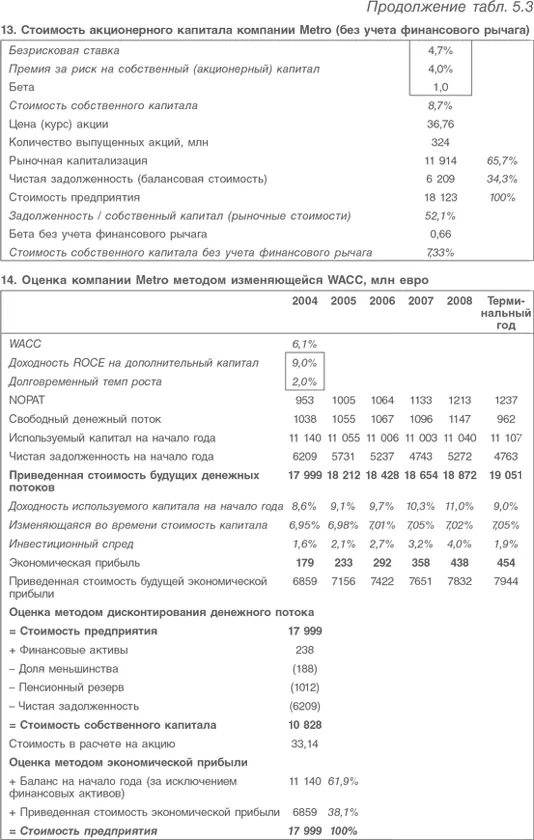

Для построения модели TVW необходимо сделать две поправки в использованную ранее модель. Первое, дополнительно рассчитать бету компании без учета финансового рычага, чтобы в дальнейшем рассчитывать ее для каждого периода с учетом изменения стоимости финансового рычага. Второе, нужно изменить модель оценки так, чтобы каждая ставка дисконтирования применялась к соответствующим денежным потокам.

Сначала рассмотрим ставку дисконтирования. Расчет ставки дисконтирования модели на листе «deleverage» содержит информацию из раздела 14, касающуюся расчета ставки дисконтирования (исключены расчеты с использованием задолженности, потому что они остались неизменными). В данном разделе приведен расчет беты компании Metro без учета финансового рычага и вычисления цены ее собственного (акционерного) капитала без учета финансового рычага. Цена собственного (акционерного) капитала должна каждый год пересчитываться с учетом финансового рычага как часть ежегодного расчета WACC.

В таблице, посвященной оценке, есть два важных отличия в расчетах между тем, что мы делаем сейчас, и тем, что мы делали раньше. Как и при расчете ставки дисконтирования, часть данных из прежних расчетов здесь пропущена, чтобы сконцентрировать внимание на новых элементах.

Терминальная стоимость дисконтируется по собственной ставке дисконтирования. Затем терминальная стоимость и денежный поток или экономическая прибыль года 5 дисконтируются на один год назад по ставке дисконтирования для года 5. В году 4 стартовая стоимость года 5 и денежный поток или экономическая прибыль года 4 дисконтируются по единой для года 4 ставке дисконтирования, и так до года 1. В результате элемент, относящийся к терминальной стоимости, дисконтируется по шести разным ставкам дисконтирования, до начала 2004 г.

Необходимость использовать данную процедуру вызвана тем, что ставка дисконтирования ежегодно п ересчитывается. Как было показано в главе 2, существует только одно сочетание стоимости собственного (акционерного) капитала, отношения рыночной стоимости долга к собственному капиталу и ставки дисконтирования, которое делает их совместимыми друг с другом. Для каждого года рассчитывается собственная ставка дисконтирования, а изменение уровня прогнозируемой задолженности из-за выкупа акций изменяет ставку для этого года и последующих лет. В терминах модели, воспроизведенной выше, показатель чистой задолженности – прогноз, заложенный в модели компании, а стоимость предприятия – функция TVW, в свою очередь TVW – функция стоимости предприятия.

Для расчета влияния финансового рычага используют формулу, которая предполагает, что налоговая защита дисконтируется по стоимости акционерного капитала без учета финансового рычага, поэтому

(Обсуждение и определения см. в главе 2.)

Изначальное значение стоимости долга компании не менялось, частично ради прозрачности, частично потому, что влияние выкупа акций на коэффициенты покрытия и финансового рычага компании Metro не слишком велико. На самом деле, как будет показано ниже, выкуп акций стабилизирует структуру баланса компании, которая без этого постепенно становилась бы менее эффективной.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.