Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3.4. Экономический капитал

Многие крупные европейские компании интересно и подробно раскрывают информацию о своей деятельности по управлению рисками. Раскрытия большей части этой информации требуют вышеописанные регуляторные нормативы. Ранее было сказано, что данные правила приняты с целью защитить участников финансовой системы, с учетом огромной роли, которую финансовая система в целом и крупные банки в частности играют в экономике.

В дополнение к «внешним» требованиям многие финансовые институты используют собственные внутренние средства контроля, например внутренние механизмы распределения капитала. Решения о распределении капитала важны: чем выше уровень диверсификации капитала, тем лучше защищен банк от ухудшения состояния бизнеса. Разумеется, банки стремятся наиболее эффективно распределять капиталы, поскольку с этим связана некоторая стоимость. Учитывая, что в данной книге обсуждаются подходы к оценке и анализу, основанные на экономическом капитале, неудивительно, что данный раздел посвящен ему.

Руководство финансового учреждения должно в первую очередь определить и смоделировать размер экономического капитала, необходимого и достаточного для ведения бизнеса. Как правило, это инвестированный капитал, скорректированный на различные поправки, применяемые к данным финансовой отчетности для определения величины инвестированного капитала. Затем принимается решение о распределении капитала с учетом различных подразделений (кредит, рынок, операционная деятельность, страхование и т. п.). Об успешности этих видов деятельности позднее можно будет судить по экономической, а не бухгалтерской прибыли. Как уже говорилось, основное различие между этими величинами состоит в том, что экономическая прибыль включает капитальные затраты, а в бухгалтерскую прибыль они не входят. В отрасли, где капитал является ограниченным (дефицитным) ресурсом, данные затраты имеют решающее значение. Капитальные затраты помогают направить и сконцентрировать внимание руководства при принятии решений о распределении ограниченных ресурсов.

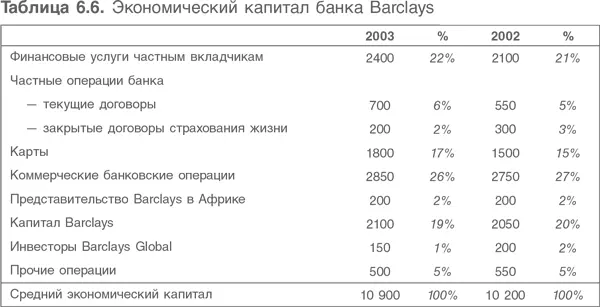

В табл. 6.6 показано распределение экономического капитала по направлениям деятельности банка Barclays.

Итоговая цифра показывает объем капитала, распределенного банком по конкретным направлениям деятельности. Подчиняясь требованию высокой эффективности, руководство, по-видимому, стремится минимизировать объем экономического капитала, вложенного в конкретные направления бизнеса, с учетом стоимости капитала. Tакое решение не выходит за пределы внутренних нормативов риска, установленных Barclays. Несколько интересных наблюдений:

1. Обслуживание индивидуальных и корпоративных клиентов и капитал Barclays вместе составляют около 70 % совокупного экономического капитала.

2. Ежегодно применяются модели риска для оценки уровня экономического капитала, необходимого для покрытия рисков, возможных в каждом направлении деятельности банка.

3. Распределение капитала из года в год остается стабильным: только одно направление показывает изменение более 1 % (карты – изменение составляет 2 %).

4. Устойчивость долей экономического капитала в каждом из направлений деятельности, несмотря на то что методики оценки риска и сами риски постоянно пересматриваются, подтверждает, что различия между рисками, присущими разным направлениям деятельности банка, реально существуют.

Вывод можно сделать следующий: распределение капитала является важнейшим управленческим и экономическим решением. Поэтому оно служит важным аспектом анализа и оценки.

3.5. Начальная точка – бухгалтерский баланс

Моделирование промышленной компании почти всегда целесообразнее начинать с отчета о прибылях и убытках, после чего строится прогноз инвестиций в основные средства и оборотный капитал, а в результате получаются бухгалтерские балансы. Финансовые решения – эмиссия или обратный выкуп акций – моделируются в последнюю очередь. Вполне естественно предположить, что финансовый рычаг будет существенно изменяться по мере достижения компанией зрелости или на разных стадиях экономического цикла.

В финансовых компаниях все наоборот. Здесь начальная точка – бухгалтерский баланс. Изменение спроса на услуги банка выражается в увеличении/уменьшении объема выданных кредитов или принятых депозитов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.