Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

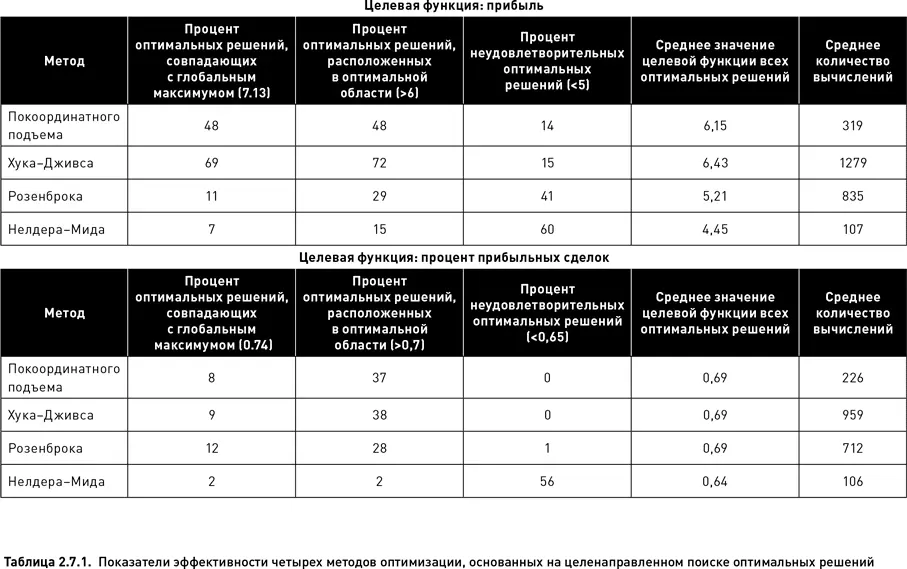

4. Среднее значение целевой функции всех оптимальных решений, рассчитанное на основе 300 полных оптимизационных циклов.

5. Среднее количество вычислений, необходимых для выполнения полного оптимизационного цикла.

В таблице 2.7.1 показаны значения всех пяти показателей эффективности для четырех методов целенаправленного поиска. Когда в качестве целевой функции использовалась прибыль, метод Хука−Дживса оказался наиболее эффективным. В 69 % случаев в качестве оптимального решения был выбран узел, соответствующий глобальному максимуму (соответственно, в 31 % случаев алгоритм поиска остановился, не найдя узел с самым высоким значением целевой функции). По проценту попаданий в оптимальную область (72 % от всех случаев) и по среднему значению целевой функции, рассчитанному для всех решений (6.43), данный метод также значительно превзошел все другие методы. Единственный показатель, по которому метод Хука−Дживса оказался несколько хуже (совсем ненамного) метода покоординатного подъема – это процент неудовлетворительных оптимальных решений (15 %). Однако существенным недостатком этого метода оказалась его затратность по времени. Для завершения одного полного оптимизационного цикла пришлось произвести в среднем 1279 вычислений. Это значительно больше, чем количество вычислений, требуемых для других методов.

На втором месте по эффективности оптимизации унимодальной целевой функции (прибыль) находится метод покоординатного подъема. Хотя он несколько уступает по всем показателям (кроме процента неудовлетворительных оптимальных решений) методу Хука−Дживса, его несомненным достоинством является относительно небольшое количество требуемых вычислений (в среднем 319, что в четыре раза меньше, чем требуется при использовании метода Хука−Дживса).

Метод Розенброка существенно уступает по эффективности двум предыдущим методикам. Лишь в 11 % случаев с помощью этого метода удалось обнаружить узел глобального максимума, а в 41 % случаев алгоритм остановился на ячейках, относящихся к областям с низкими значениями целевой функции. Кроме того, количество вычислений, требуемых для нахождения оптимальных решений, по методу Розенброка оказалось достаточно большим (в среднем 835), находясь на втором месте после метода Хука−Дживса.

Наихудшие результаты были получены для метода Нелдера – Мида. Хотя количество вычислений для этого метода оказалось наименьшим по сравнению с другими методами, все показатели его эффективности находятся на очень низком уровне. Всего в 7 % случаев решение совпало с глобальным максимумом и лишь в 15 % случаев оптимальное решение находилось в оптимальной области. В 60 % случаев решения оказались неудовлетворительными.

Для другого оптимизационного пространства, построенного на основе целевой функции «процент прибыльных сделок», эффективность методов покоординатного подъема Хука−Дживса и Розенброка оказалась приблизительно одинаковой (если не считать того, что последний метод был несколько хуже по показателю «процент попаданий в оптимальную область»). Метод Нелдера – Мида вновь показал наихудшие результаты. Такая низкая эффективность данного метода весьма удивительна. Возможно, она объясняется тем, что для успешного применения этого метода необходимо тщательно подбирать стартовые условия (размер симплекса), а также значения его многочисленных параметров (коэффициенты отражения, сжатия, редукции, расширения). Мы же выбрали размер симплекса произвольно, а для коэффициентов приняли обычно используемые значения. Вероятно, для получения удовлетворительных результатов необходима более тонкая настройка параметров и некоторые априорные предположения о свойствах оптимизационного пространства.

Для оптимизационного пространства, соответствующего целевой функции «процент прибыльных сделок», эффективность всех четырех методов оптимизации оказалась значительно ниже по сравнению с их эффективностью на пространстве функции «прибыль». Это подтверждает наше предположение о том, что форма оптимизационного пространства оказывает значительное влияние на эффективность оптимизации. По всей видимости, унимодальные пространства с относительно широкой оптимальной зоной легче поддаются оптимизации методами целенаправленного поиска, чем полимодальные пространства с большим количеством раздробленных оптимальных областей.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.