Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

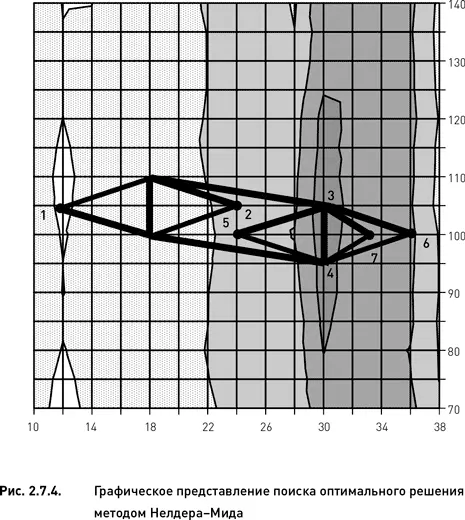

6. Выполняем очередной шаг отражения. Отраженная точка отмечена номером 4 на рис. 2.7.4. Поскольку значение целевой функции в отраженной точке ниже, чем во второй худшей точке предыдущего симплекса, переходим к шагу сжатия.

7. Вычисляем «точку сжатия», используя коэффициент сжатия γ = 0,5. Получаем узел под номером 5. Поскольку этот узел лучше худшего в предыдущем симплексе, но не самый лучший, переходим к шагу отражения.

8. Выполняя шаг отражения, получаем узел номер 6. Поскольку значение целевой функции в этом узле ниже, чем во всех точках предыдущего симплекса, переходим к шагу сжатия.

9. Вычислив «точку сжатия», получаем точку номер 7. Поскольку данная точка попадает между двумя узлами, дальнейшее выполнение стандартного алгоритма Нелдера – Мида для данного оптимизационного пространства невозможно. Для выбора окончательного оптимального решения можно пойти несколькими путями. Можно вычислить целевую функцию точки 7 путем интерполяции как среднее арифметическое целевых функций узлов с координатами 32 и 100, 34 и 100. После чего можно продолжить исполнение стандартного алгоритма, вычисляя таким же образом все точки, не попадающие на узлы оптимизационного пространства. Другой, более простой, путь состоит в выборе оптимального решения среди одной из вершин последнего симплекса (той, которая имеет наибольшее значение целевой функции).

Этот алгоритм показал себя достаточно эффективным в решении задач разного рода и при этом достаточно прост в реализации. Осиновым его недостатком является большое количество параметров-коэффициентов, от выбора которых может сильно зависеть эффективность оптимизации. Как будет показано в следующем разделе, для эффективного использования метода Нелдера – Мида необходима тонкая настройка параметров и предварительная информация о свойствах оптимизационного пространства.

2.7.2. Сравнение эффективности основных методов целенаправленного поиска

В предыдущем разделе мы описали четыре основных метода целенаправленного поиска оптимального решения. Каждый из них имеет свои особенности, достоинства и недостатки. Первый из рассмотренных методов (покоординатный подъем) является самым базовым и простым. Все прочие более сложны, причем каждый последующий является более сложным и, по идее, более совершенным, чем предыдущие (имеется в виду очередность их рассмотрения в разделе 2.7.1). Однако опыт показывает, что более сложные методы не всегда являются более эффективными. В общем виде можно утверждать, что эффективность того или иного метода зависит от формы оптимизационного пространства, на котором он применяется. Определенный метод может показать высокую эффективность на одном типе оптимизационного пространства, но оказаться непригодным для пространства, имеющего другую структуру.

В этом разделе мы исследуем эффективность четырех описанных ранее методов и протестируем зависимость их эффективности от формы оптимизационного пространства. Для этого мы применили каждый из методов поиска оптимального решения к двум разным по форме оптимизационным пространствам базовой дельта нейтральной стратегии. Одно из пространств имеет единственную оптимальную область относительно большого размера (оно формируется целевой функцией «прибыль», левый верхний график рис. 2.3.1), второе пространство имеет совершенно другую форму – множество небольших оптимальных областей (целевая функция «процент прибыльных сделок» левый нижний график рис. 2.3.1).

Чтобы получить статистически достоверные результаты, для каждой из двух целевых функций и для каждого метода было проведено по 300 полных оптимизационных циклов. Все циклы отличались друг от друга только стартовой точкой, с которой начинался поиск оптимального решения. Сравнительный анализ эффективности разных методов оптимизации базируется на следующих пяти показателях (в каждом случае они рассчитываются на основе 300 данных):

1. Процент оптимальных решений, совпадающих с глобальным максимумом (когда оптимизационный алгоритм остановился на узле с наибольшим значением целевой функции).

2. Процент оптимальных решений, расположенных в оптимальной области. Значения целевой функции этих решений не должны быть ниже определенного порогового значения.

3. Процент неудовлетворительных оптимальных решений. Целевые функции этих решений имеют значения, не превышающие определенную пороговую величину.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.