Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

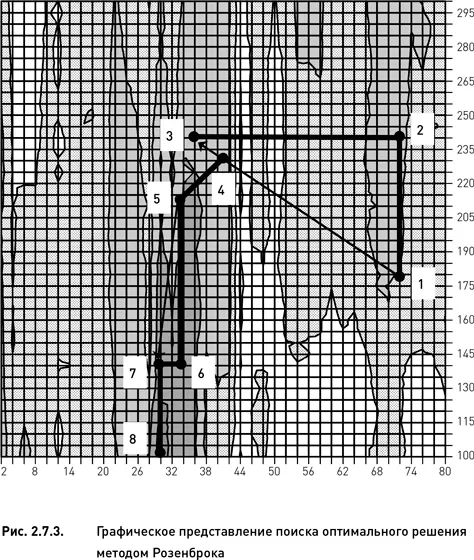

11. Повторяем цикл исследующего поиска. Фиксируем значение параметра «число дней до экспирации» на значении 30 и вычисляем целевую функцию для всех значений параметра «период истории для расчета HV». Максимальное значение функции оказывается в узле с координатами 30 и 105 (восьмая точка).

12. Как мы уже видели в предыдущих примерах (метод Хука−Дживса), дальнейшего улучшения не происходит и, следовательно, алгоритм останавливается. Оптимальным решением является узел номер 8.

Метод Розенброка представляет собой усовершенствование методов покоординатного подъема и Хука−Дживса. В некоторых случаях он может заметно улучшить эффективность поиска, однако это происходит далеко не всегда. В определенных условиях, зависящих в основном от формы и структуры оптимизационного пространства, эффективность поиска может не только не повыситься, но даже снизиться.

Метод Нелдера – Мида

Существуют две разновидности метода Нелдера – Мида (называемый также методом деформируемого многогранника, симплексным поиском, поиском методом амебы) – первоначальная, с использованием правильного симплекса, и усовершенствованная, с использованием деформируемого симплекса (в этом разделе мы рассмотрим усовершенствованную разновидность). Название отчасти может вводить в заблуждение, поскольку известен симплекс-метод линейного программирования, решающий задачу оптимизации с линейной целевой функцией при линейных ограничениях, с которым описываемый метод не имеет почти ничего общего. Под симплексом понимается многогранник в n -мерном пространстве, имеющий n + 1 вершину. Его можно рассматривать как обобщение треугольника на случай более чем двух измерений. Треугольник, в свою очередь, является примером симплекса в двумерном пространстве.

В процессе оптимизации симплекс, образно говоря, перекатывается в пространстве параметров, приближаясь к экстремуму. Вычислив значения целевой функции в его вершинах, находим худшее из них и перемещаем симплекс так, чтобы прочие вершины остались на месте, а взамен вершины с худшим значением была бы включена вершина, симметричная «худшей» относительно центра тяжести симплекса. Особенно наглядно это можно представить в двумерном случае, когда симплекс, а им в этом случае является треугольник, перекатывается через сторону треугольника, противолежащую к «худшей» вершине. Таким образом симплекс приближается к экстремуму, пока такие движения не перестанут улучшать целевую функцию. Наилучшая из полученных вершин является оптимальным решением. Однако у такого метода есть очевидный недостаток. Когда мы окажемся в непосредственной близости экстремума, так что расстояние от центра симплекса до экстремума станет меньше стороны симплекса, он потеряет способность приближаться к экстремуму. В этом случае можно уменьшить размер симплекса, при том, что он сохранит исходную форму, и продолжить поиск, повторяя это уменьшение размеров при потере способности приближаться к экстремуму, пока длина стороны не станет меньше шага оптимизации.

Метод деформируемого симплекса (деформируемого многогранника), помимо «перекатывания» его в пространстве параметров, включает и изменение его формы (что объясняет еще одно его название – «метод амебы»). Если у метода правильного симплекса нет иных параметров, кроме длины ребра симплекса, то здесь вводится система из четырех выбираемых исследователем параметров: коэффициент отражения α (обычно принимаемый равным 1), коэффициент растяжения σ (часто принимаемый равным 2), коэффициент сжатия γ (часто выбираемый равным 0,5), коэффициент редукции ρ (также может быть выбран 0,5). Как показывает опыт, выбор значений коэффициентов может оказаться критическим для получения удовлетворительных результатов оптимизации. Иногда рекомендуют выбирать коэффициенты γ и σ так, чтобы они не были взаимно обратными, например 2/3 и 2.

Алгоритм метода Нелдера – Мида состоит из следующих шагов:

1. Выбираются n + 1 точка начального симплекса x 1, x 2 … x n+1 . Это могут быть любые точки, не принадлежащие n -мерной гиперплоскости. В двумерном случае, когда симплекс является треугольником, достаточно, чтобы три точки не лежали на одной прямой.

2. Точки упорядочиваются согласно значениям целевой функции (при условии, что ставится задача максимизации функции):

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.