Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

Здесь есть возможность читать онлайн «Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Литагент Альпина, Жанр: Деловая литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

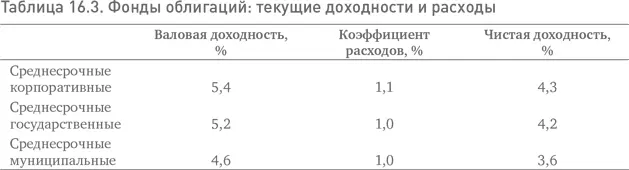

Фонды облигаций

Теперь несколько слов о расходах фондов облигаций. В то время как в фондах облигаций расходы потребляют меньшую долю доходов, их влияние на долгосрочные доходности выше (таблица 16.3). Сегодня средний фонд облигаций зарабатывает валовую доходность примерно 5 %, но после вычета среднего коэффициента расходов в 1,0 % остается чистая доходность всего 4,0 %. В целом расходы фондов облигаций потребляют приблизительно 20 % дохода от процентных выплат, получаемых фондами. (В данном случае я игнорирую влияние начальных нагрузок и трансакционных издержек.)

Но в случае облигаций процентный доход имеет особое значение. Почему? Потому что текущая доходность фонда облигаций на момент покупки определяет параметры его будущей доходности [184] Я всегда считал, что эта проблема должна быть изучена академиками. Однако она обсуждается крайне редко.

. Проще говоря, сегодняшняя текущая доходность фонда облигаций является замечательным показателем его полной доходности в следующее десятилетие. Например, начальная процентная ставка по 10-летним казначейским облигациям имеет корреляцию 0,91 с ее доходностью в следующие 10 лет («1» – полная корреляция).

Эту причинно-следственную связь несложно продемонстрировать. В таблице 16.4 приведено сравнение текущих доходностей различных типов фондов облигаций по состоянию на 31 декабря 1996 г. с их доходностями в течение следующего десятилетия, закончившегося 31 декабря 2006 г. Средняя фактическая доходность в 5,9 % на начало десятилетия произвела полную среднюю годовую доходность в 5,2 %. (Разрыв между ними свидетельствует о том, что в игру вступают другие расходы фондов.)

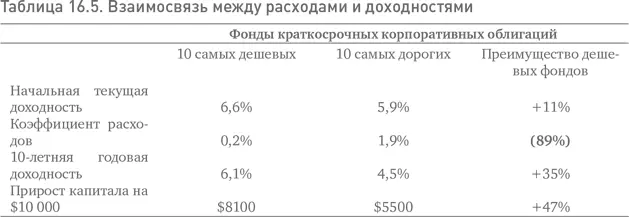

Если бы инвесторы больше знали об этой взаимосвязи, они бы искали фонды облигаций с самыми низкими расходами – и, следовательно, самыми высокими доходностями. Например, в таблице 16.5 приведены доходности, заработанные 10 самыми малозатратными фондами среднесрочных корпоративных облигаций со средним коэффициентом расходов 20 базисных пунктов и 10 самыми высокозатратными фондами со средним коэффициентом расходов в ошеломительные 190 базисных пунктов, – их текущие доходности десятилетие назад и их полные доходности в последующие 10 лет. Группа дешевых фондов ежегодно приносила инвесторам на 35 % больше и в общей сложности за весь период принесла доходность в сложных процентах почти на 50 % выше без увеличения риска.

Большинство инвесторов не осознает существования этих прямых взаимосвязей между расходами и доходностью фондов облигаций и между их сегодняшней чистой текущей доходностью и завтрашней полной доходностью. Расходы – главный фактор, определяющий относительные текущие доходности, а текущие доходности в значительной степени определяют будущие полные доходности. Но управляющие фондов облигаций не стремятся снижать свои сборы за управление, чтобы повысить доходности вкладчиков фондов. Поскольку я не вижу, как регулирование могло бы решить эту проблему, единственный выход – потребовать от фондов облигаций сообщать потенциальным инвесторам об указанных взаимосвязях посредством соответствующего раскрытия столь важной информации. В противном случае, как и тогда, когда речь идет о расходах фондов акций, такую ситуацию вряд ли можно рассматривать как «добросовестное ведение дел с инвесторами».

Доходности фондов против доходностей вкладчиков

Теперь я обращусь к еще одному важному вопросу – доходностям, которые фактически зарабатывают вкладчики фондов. Когда мы были отраслью, которая продавала то, что мы делали , эти доходности близко соответствовали тем, о которых сообщали сами фонды. Но когда мы стали отраслью, которая готова создать что угодно, что может быть продано , доходности вкладчиков и фондов резко разошлись, причем в ущерб вкладчикам. Это расхождение началось в эпоху Go-Go в середине 1960-х гг., когда мы создали первое поколение рискованных фондов, которые пытались обеспечить высокую доходность за счет активной торговли, инвестировали в мелкие и часто высокорисковые компании и реализовывали новые «концепции инвестирования».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»

Представляем Вашему вниманию похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.