Денис Шевчук - Международный учет (МСФО)

Здесь есть возможность читать онлайн «Денис Шевчук - Международный учет (МСФО)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международный учет (МСФО): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международный учет (МСФО)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международный учет (МСФО)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Зачем?

И действительно – чем руководствуются менеджеры и владельцы компаний при принятии решений о покупке, поглощении или слиянии с другой компанией? Естественно, прежде всего – стоимостью получаемой в итоге комбинации (Шевчук Д.А. Оффшоры: инструменты налогового планирования. Изд.2. – М.: ГроссМедиа: РОСБУХ, 2008).

Какой же конкретный выигрыш дает комбинирование бизнесов (Business Combination, далее – BC)? Существуют три общепризнанных преимущества от появления BC, ради которых (не обязательно всех сразу) и образуются BC:

– Можно избавиться от дублирования части фиксированных расходов. Как минимум – в управленческом аппарате.

– Улучшенная координация последовательных процессов. Этот фактор особенно ценен в случае, когда одна компания является поставщиком или потребителем продукции другой.

– Более эффективное управление активами всей BC.

Таким образом, если руководством компаний принимается решение о покупке/слиянии/поглощении, это значит что по их мнению, в некотором предсказуемом будущем такая сделка принесет повышение стоимости объединяющихся компаний. Банально? Ну и пусть, зато правда.

Впрочем, на чувствительном к подобного рода вещам фондовом рынке цены на акции компаний частенько подскакивают от одних слухов об их покупке/продаже. И вполне естественно, что решаясь на такой шаг, менеджеры рассчитывают что суммарная стоимость BC будет выше, чем стоимость отдельных компаний до её образования.

Как?

Собственно говоря, существуют всего два механизма расчетов при образовании BC:

– Покупка акций.

– Обмен акций на акции.

Три типа возможных BC представлены еще в заголовке статьи. Попробуем рассмотреть, что они из себя представляют и чем друг от друга отличаются.

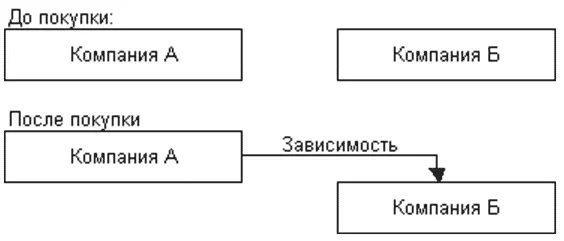

Тип 1. Покупка или приобретение компании (PURCHASE)

В случае приобретения количество компаний (независимых юридических лиц) до и после образования BC не меняется. Схематично покупка компании может быть представлена так:

При покупке все (или большая часть) акций приобретаемой компании переходит к покупателю. Взамен владельцам приобретаемой компании достаются либо деньги (покупка акций), либо акции (обмен). В обоих случаях владелец приобретаемой компании утрачивает над ней контроль.

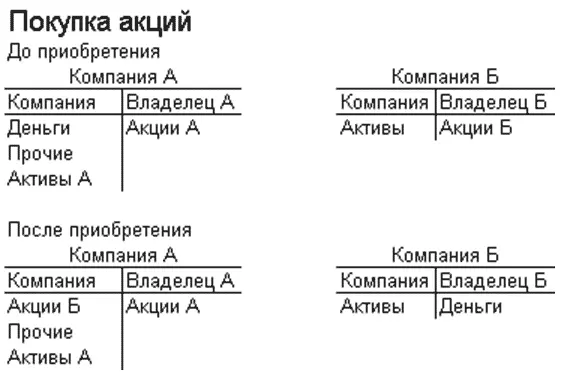

На приведенной ниже диаграмме схематично показан механизм перераспределения акций при покупке акций за деньги:

До приобретения у обоих Владельцев находились акции соответствующих компаний, а после – Владелец А по-прежнему имеет акции компании А, но самой компании А принадлежат еще и акции Б (т. е. теперь владелец А может распоряжаться и ей тоже), а Владелец Б располагает только деньгами и не имеет никаких прав на компанию Б.

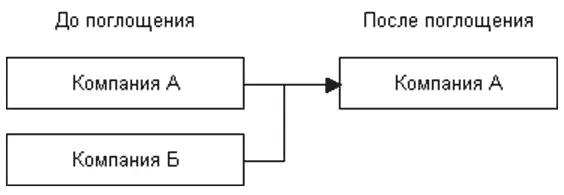

Тип 2. Поглощение (MERGER)

После поглощения вместо двух компаний остается только одна – компания A. Компания Б (поглощаемая) прекращает свое существование в качестве самостоятельного юридического лица и вливается в компанию А. Схематично поглощение может быть представлено так:

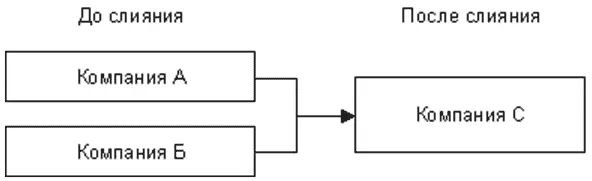

Тип 3. Слияние (CONSOLIDATION)

В результате слияния обе компании (как А, так и Б) прекращают свое юридическое существование, и вместо них появляется компания С, которая суть объединение компаний А и Б.

Учет BC осуществляется на основе одного из двух методов:

1. Purchase (покупка). При использовании этого метода проводки выглядят аналогично ситуации, когда компания А покупает часть активов (или все активы) компании Б.

2. Pooling of Interests (Объединение интересов) – применяется реже, для использования этого метода должно быть удовлетворено некоторое количество обязательных условий.

Но это довольно объемный вопрос сам по себе, а значит – тема для отдельного материала. Если хотите – материал будет продолжен.

Впрочем, если не ошибаюсь, из крупных индустриальных стран Pooling of Interests используется только в США и Великобритании.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международный учет (МСФО)»

Представляем Вашему вниманию похожие книги на «Международный учет (МСФО)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международный учет (МСФО)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.