Денис Шевчук - Международный учет (МСФО)

Здесь есть возможность читать онлайн «Денис Шевчук - Международный учет (МСФО)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международный учет (МСФО): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международный учет (МСФО)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международный учет (МСФО)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

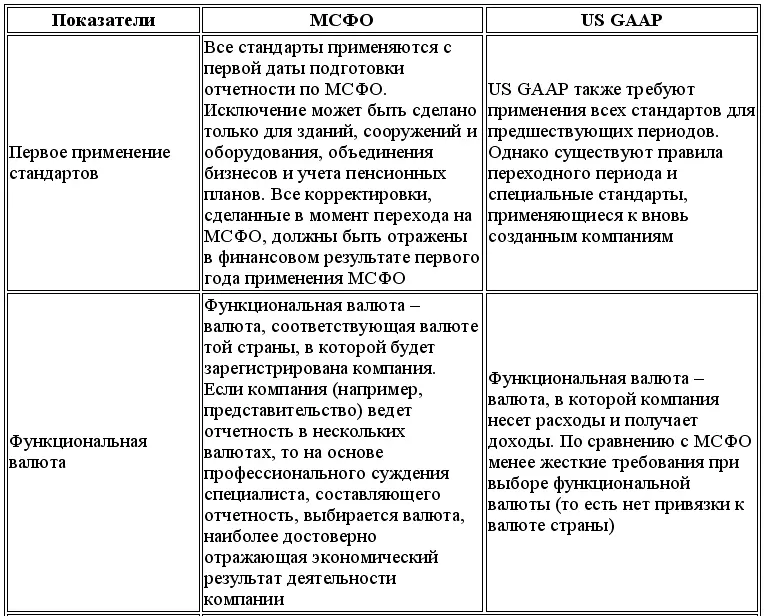

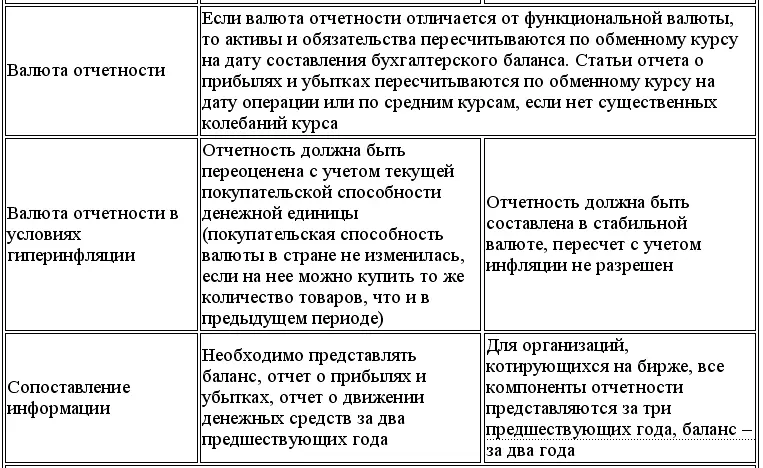

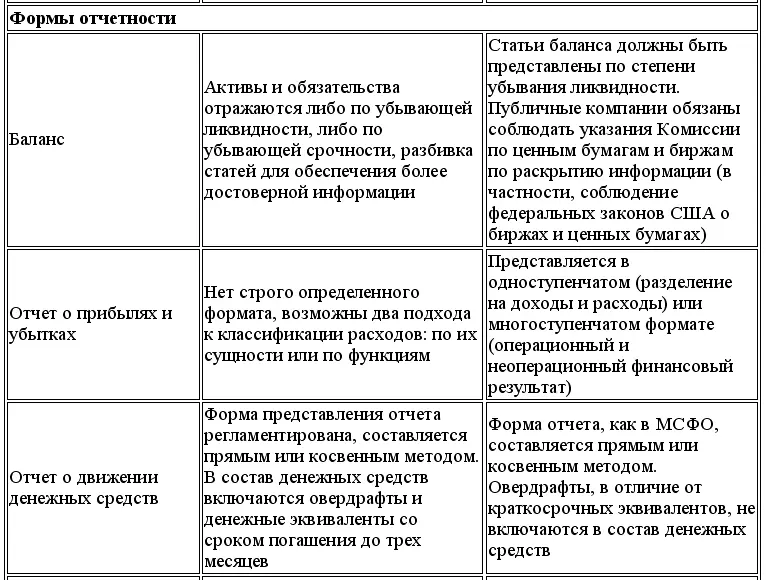

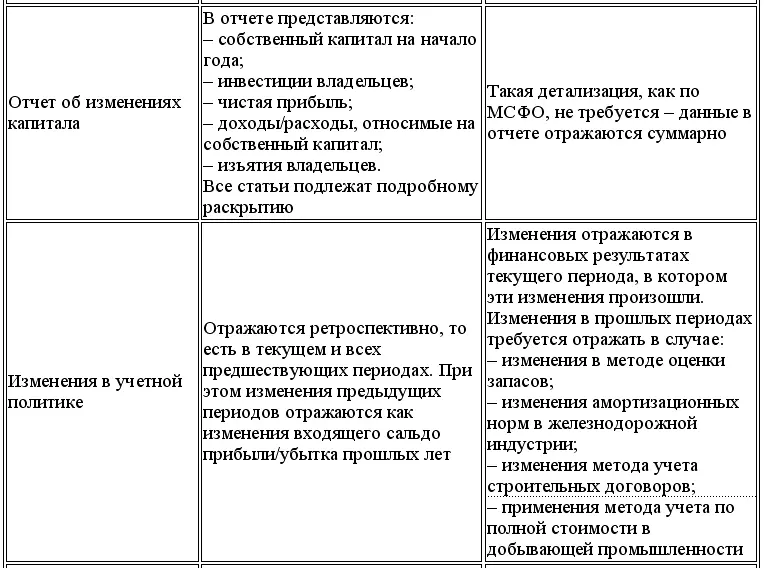

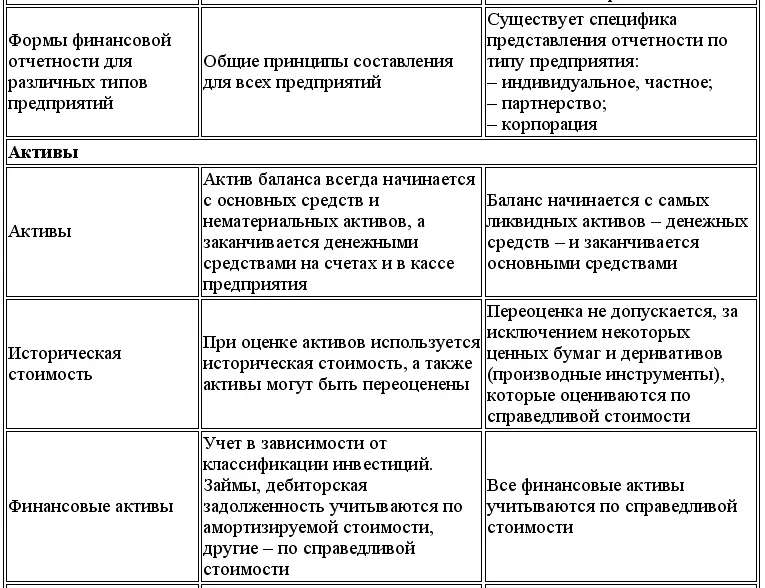

Далее будут подробно рассмотрены некоторые отличия МСФО от US GAAP, которые, по мнению автора, являются наиболее важными для составления финансовой отчетности.

Существенные отличия МСФО и US GAAP в части отражения обесценения активов связаны с методикой определения текущей стоимости актива, а также с отражением обесценения гудвила.

В соответствии с US GAAP актив считается обесценившимся, если его балансовая стоимость превышает ожидаемые не дисконтированные будущие денежные потоки от использования, то есть поступление денежных средств от его выбытия без учета обесценения денежных средств.

По МСФО для выявления обесценения балансовую стоимость актива сравнивают с двумя величинами: приведенной стоимостью будущих денежных потоков от его использования и чистой приведенной стоимостью реализации (с учетом прогнозируемых денежных потоков, связанных с планируемыми инвестициями и учетом потери их стоимости в дальнейшем). Если балансовая стоимость актива превышает меньшую из указанных величин, то он признается обесцененным.

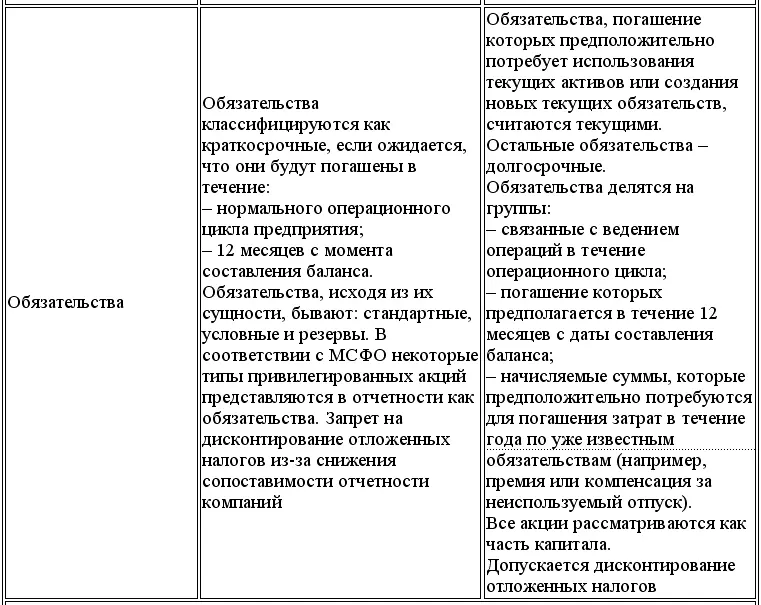

Можно выделить два основных отличия, связанных с оценкой основных средств и включением в их стоимость процентов по займам на их приобретение.

US GAAP предполагает оценку основных средств только по исторической стоимости, а МСФО разрешают оценивать по себестоимости или переоценивать.

Учет по себестоимости согласно МСФО аналогичен учету по исторической стоимости US GAAP: основные средства отражаются по первоначальной стоимости за вычетом накопленной амортизации и убытков по обесценению основных средств. Если предприятие выбирает метод переоценки, то оно с помощью независимых оценщиков определяет справедливую стоимость основных средств. Балансовая стоимость основных средств равна справедливой стоимости на дату последней переоценки за вычетом накопленной амортизации и убытков от обесценения. Затраты по заемным средствам – это проценты по кредитам согласно МСФО, которые капитализируются, и US GAAP не разрешает уменьшать сумму затрат для капитализации по заемным средствам на доход от целевых кредитов.

В соответствии с МСФО предприятие решает, капитализировать затраты по заемным средствам (то есть включать в стоимость объекта основных средств) или относить их на расходы текущих периодов. Затраты по заемным средствам – это уплачиваемые проценты, дополнительные расходы по кредитам и курсовые разницы, которые отражаются в учете как корректировка затрат на выплату процентов. К тому же доход от временного отвлечения средств целевых кредитов обязательно уменьшает сумму затрат для капитализации по заемным средствам (Шевчук Д.А. Налоговое планирование для бухгалтера: как законно уменьшить налоги).

Чтение – вот лучшее учение! Книгу ничто не заменит.

В МСФО затраты на опытно-конструкторские работы капитализируются, то есть признаются в качестве нематериального актива, в следующих случаях:

– окончание работ технически возможно;

– актив собираются продавать или использовать;

– от использования актива можно получить экономические выгоды;

– расходы, связанные с созданием актива, можно достоверно оценить.

Аналогичные затраты, согласно US GAAP, признаются как расходы текущего периода. Исключение – затраты на создание интернет-сайтов и некоторые виды затрат на создание собственных программных продуктов.

Использование метода переоценки для последующей оценки нематериальных активов в МСФО разрешено, если существует развитый рынок таких активов и их справедливую стоимость можно надежно оценить.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международный учет (МСФО)»

Представляем Вашему вниманию похожие книги на «Международный учет (МСФО)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международный учет (МСФО)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.