Денис Шевчук - Международный учет (МСФО)

Здесь есть возможность читать онлайн «Денис Шевчук - Международный учет (МСФО)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международный учет (МСФО): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международный учет (МСФО)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международный учет (МСФО)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Кроме того, к поднятому вопросу имеют отношение (хотя и слегка опосредованное) и несколько других стандартов:

1. IAS 22 (Объединение компаний)

2. IAS 24 (Раскрытие информации о связанных сторонах)

3. IAS 28 (Учет инвестиций в ассоциированные компании)

Хотя, конечно, нельзя не заметить, что все стандарты IAS (впрочем, как и US GAAP и любые другие) так или иначе связаны между собой, то есть список можно расширить до полного J.

Дадим несколько определений терминов, которые будут активно использоваться в дальнейшем:

Контроль (control) – возможность определять финансовую и хозяйственную политику компании с целью получения выгод от ее деятельности

Материнская компания (parent) – компания, имеющая одну или несколько дочерних компаний

Дочерняя компания (subsidiary) – компания, находящаяся под контролем другой компании

Группа компаний (group) – материнская компания со всеми ее дочерними компаниями

Сводная (она же «консолидированная») финансовая отчетность группы (consolidated financial statements) – финансовая отчетность группы, представленная как финансовая отчетность одной компании

Доля меньшинства (minority interest) – часть чистых результатов деятельности и чистых активов дочерней компании, которой материнская компания не владеет прямо или косвенно через другие дочерние компании.

Для начала не мешало бы определить, какие компании необходимо включать в консолидированную отчетность, а какие – нет. Основным критерием здесь, как уже упоминалось, является осуществление контроля над деятельностью компании со стороны материнской. Вопрос в том, что понимать под контролем.

US GAAP требует включения в консолидированную отчетность всех так называемых «majority-owned subsidiaries», т. е. дочерних компаний, в которых материнская компания является прямым или косвенным владельцем более 50 % акций, имеющих право голоса. Исключение составляют только случаи, в которых (а) контроль является временным, и (б) существуют серьезные сомнения в способности материнской компании влиять на «поведение» дочерней.

Кроме того, в соответствии с FAS 94, разрешено исключать из консолидированной отчетности иностранные дочерние компании, доля в которых превышает 50 %, в случае существования серьезных ограничений относительно иностранных валют или обмена.

В случае, если ни одна из компаний группы не обладает достаточной степенью контроля над остальными (т. е. «материнская компания» в чистом виде попросту отсутствует), готовится «комбинированная финансовая отчетность».

Прежде всего надо убедиться в правильности, достоверности и согласованности консолидируемых отчетов. Слово «согласованности» подчеркнуто, потому что на взгляд автора оно является ключевым, ибо консолидировать несогласованные отчеты – нонсенс. Причин несогласованности может быть масса, из которых две наиболее часто встречающиеся – ошибки в учете и различия в учетной политике. Ладно, допустим, что Вы убедились в корректности и согласованности отчетов, предназначенных для консолидации. Приступаем.

Прежде всего – что необходимо убрать из отчетности? Ниже приведен список наиболее часто встречающихся «внутренних операций» (intercompany transactions), подлежащих удалению при консолидации:

1. Покупка/продажа товаров или услуг внутри группы

2. Образование дебиторской/кредиторской задолженности между компаниями группы

3. Прибыли/убытки от купли/продажи материальных запасов или долгосрочных активов внутри группы.

4. Займы, кредиты, инвестиции, предоставленные внутри группы

5. Дивиденды, выплаченные внутри группы.

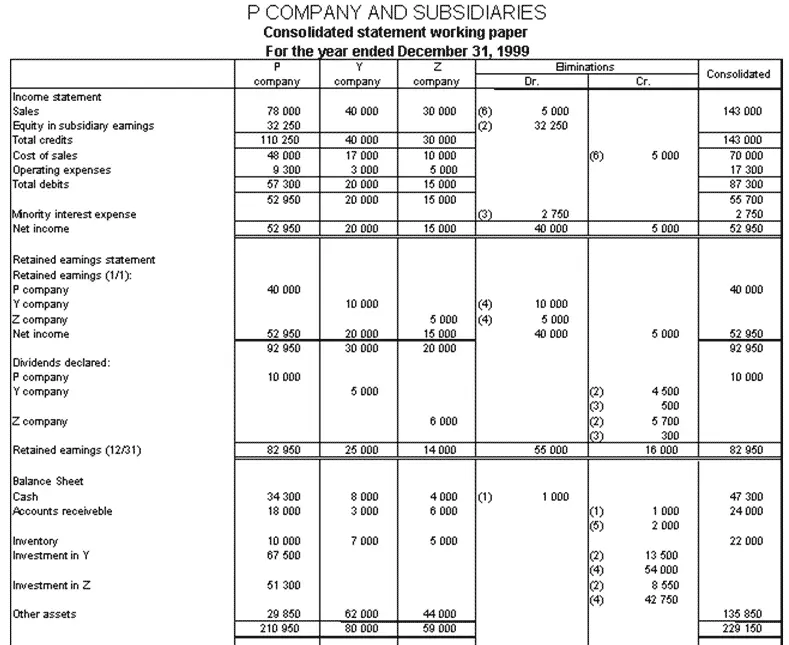

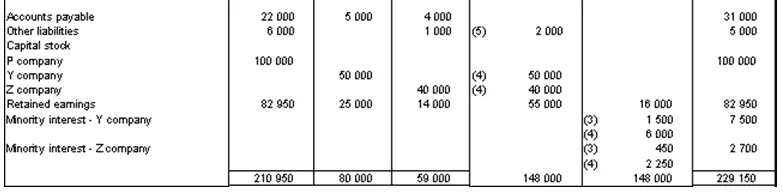

Вполне естественно, что для успешного проведения консолидации занимающиеся этим специалисты должны обладать весьма полной информацией о финансовой деятельности входящих в группу компаний, выходящей за рамки того, что содержится в стандартных формах отчетов. Наилучшей для понимания иллюстрацией процесса консолидации, по мнению автора, будет традиционная «рабочая таблица» (consolidation worksheet). Приведенный ниже пример в упрощенном виде иллюстрирует консолидацию финансовых отчетов трех компаний (P – материнская, Y и Z – дочерние).

Дополнительная информация

Интервал:

Закладка:

Похожие книги на «Международный учет (МСФО)»

Представляем Вашему вниманию похожие книги на «Международный учет (МСФО)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международный учет (МСФО)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.