Денис Шевчук - Международный учет (МСФО)

Здесь есть возможность читать онлайн «Денис Шевчук - Международный учет (МСФО)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международный учет (МСФО): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международный учет (МСФО)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международный учет (МСФО)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В первоначальную стоимость объектов благоустройства территориивходят все затраты, связанные с их подготовкой к использованию по предназначению (например, стоимость новой автостоянки, ограждения, освещения).

В первоначальную стоимость зданийвходят все неизбежные затраты, связанные с покупкой или строительством здания:

В случае покупки здания к таким затратам относятся цена покупки, затраты на оформление сделки и комиссионные агентам по недвижимости.

Затраты, связанные с подготовкой здания к использованию по предназначению, включают расходы по модернизации, установке коммуникаций и необходимых покрытий.

При строительстве нового здания в его первоначальную стоимость входят стоимость контракта, затраты на подготовку строительной площадки, вознаграждение архитекторам, затраты на оформление разрешения на строительство и прочие аналогичные затраты (проценты, выплачиваемые в ходе строительства, следует относить на расходы, за исключением случаев когда они капитализируются в соответствии с альтернативным порядком учета, допускаемым МСФО 23).

В первоначальную стоимость оборудованиявходят цена покупки в денежном выражении, налоги с продаж, фрахт и затраты на страхование при транспортировке груза, уплаченные покупателем. Первоначальная стоимость включает все неизбежные затраты, связанные с монтажом, установкой и испытанием оборудования. Периодические затраты (такие как лицензионные сборы и страховые взносы, понесенные после приобретения оборудования) относятся на расходы по мере их возникновения.

Амортизация основных средств

Амортизация– систематическое и экономически обоснованное списание стоимости актива на расходы в течение срока полезного использования.

Периодическое списание стоимости актива позволяет обеспечить соответствие расходов и доходов.

В течение срока службы актива его полезность может снижаться из-за физического или морального износа.

Начисление амортизации не приводит к накоплению денежных средств в объеме, позволяющем осуществить замену актива.

При расчете амортизации используются три показателя: (1) первоначальная стоимость, (2) срок полезного использования и (3) ликвидационная стоимость. Ликвидационная стоимость равна сумме денежных средств, которую организация рассчитывает получить за актив при его выбытии по истечении срока его полезного использования, за вычетом затрат на его выбытие.

В качестве примеров методов начисления амортизации можно привести три наиболее распространенных метода: (а) линейный метод, (б) метод начисления амортизации пропорционально объему продукции и (в) метод уменьшаемого остатка.

В соответствии с МСФО допускается применение любого из этих методов.

Выбирая метод начисления амортизации, руководство организации учитывает конкретные условия хозяйственной деятельности.

Выбранный метод начисления амортизации должен применяться последовательно из года в год.

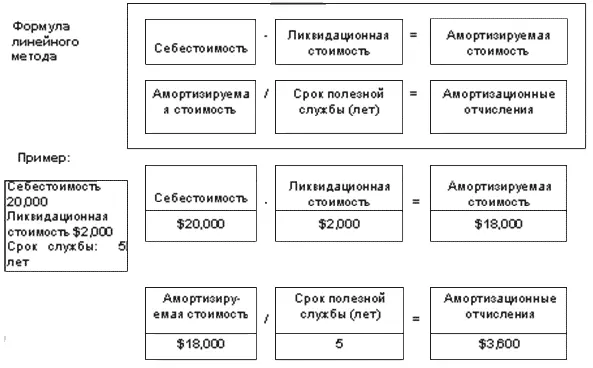

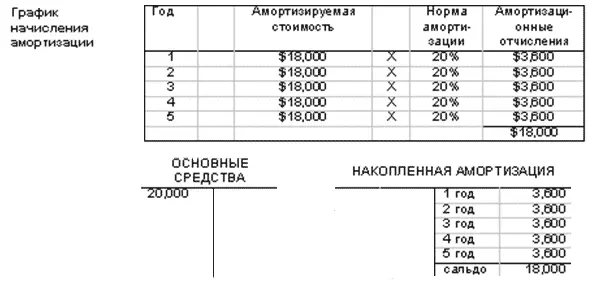

Согласно линейному методугодовые амортизационные отчисления остаются неизменными в течение всего срока полезного использования актива.

a. Формула расчета годовых амортизационных отчислений:

Амортизируемая стоимость / Срок полезного использования (лет) = Годовая сумма амортизационных отчислений

b. Для иллюстрации расчетов предположим, что 1 января фирма «Benson Company» купила грузовик за $11,000. Оценочная ликвидационная стоимость грузовика по прошествии четырех лет полезного использования составляет $1,000. Амортизационные отчисления за год составляют $2,500 [($11,000-$1,000)/ 4].

c. На практике линейный метод получил наибольшее распространение.

d. Данный метод прост в применении и обеспечивает надлежащее соответствие расходов и доходов, когда эксплуатация актива осуществляется более или менее равномерно в течение всего срока полезного использования.

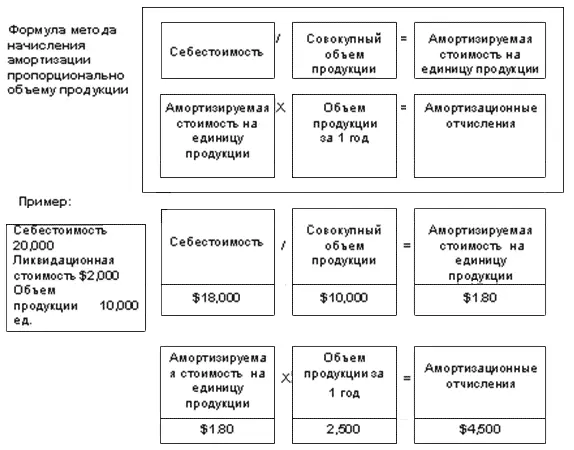

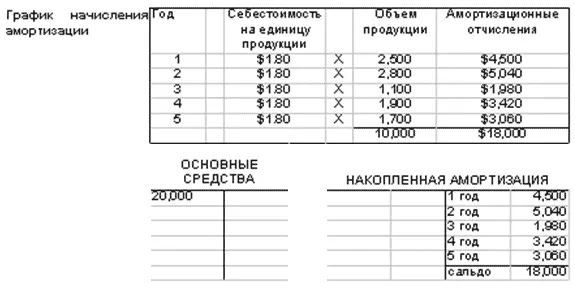

Согласно методу начисления амортизации пропорционально объему продукциисрок службы представляется в виде ожидаемого объема производства, а не периода времени.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международный учет (МСФО)»

Представляем Вашему вниманию похожие книги на «Международный учет (МСФО)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международный учет (МСФО)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.