Денис Шевчук - Международный учет (МСФО)

Здесь есть возможность читать онлайн «Денис Шевчук - Международный учет (МСФО)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международный учет (МСФО): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международный учет (МСФО)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международный учет (МСФО)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

b. Затем остаточная стоимость списывается путем дебетования счета «Накопленная амортизация» на сумму амортизации, начисленной вплоть до даты выбытия, и кредитования счета активов на величину первоначальной стоимости данного объекта основных средств.

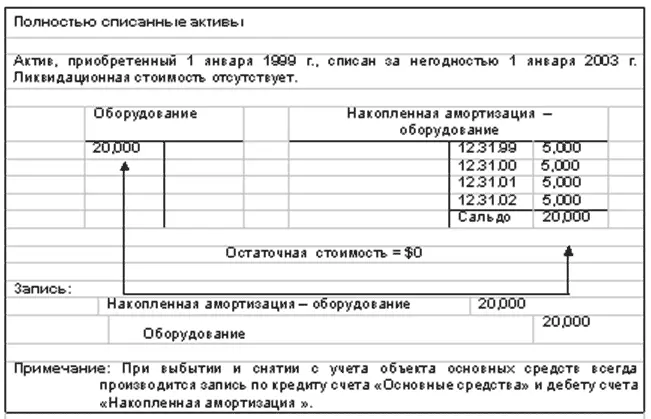

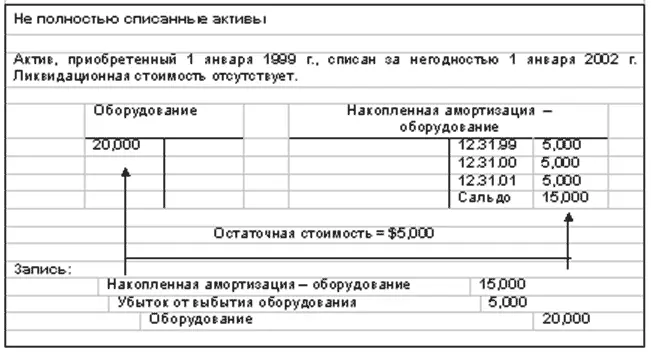

При учете выбытия, осуществляемого путем списания,

a. производится запись по дебету счета «Накопленная амортизация» и кредиту счета по учету основных средств, если речь идет о полностью списанном активе;

b. имеет место убыток от выбытия неполностью списанного актива в случае, если полученные средства, предусмотренные в качестве ликвидационной стоимости, меньше остаточной стоимости;

c. убыток от выбытия отражается в разделе «Прочие расходы» отчета о прибылях и убытках.

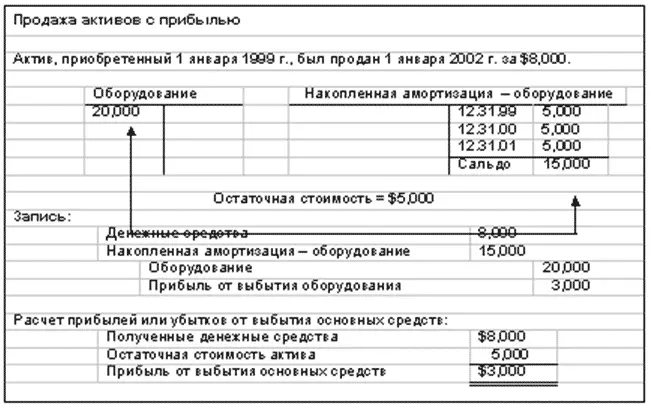

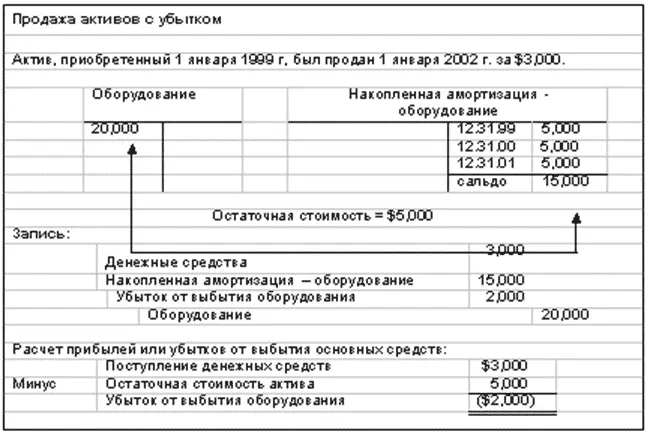

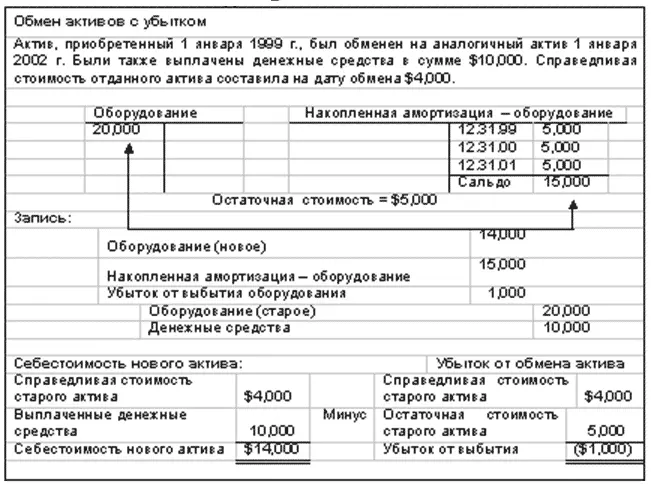

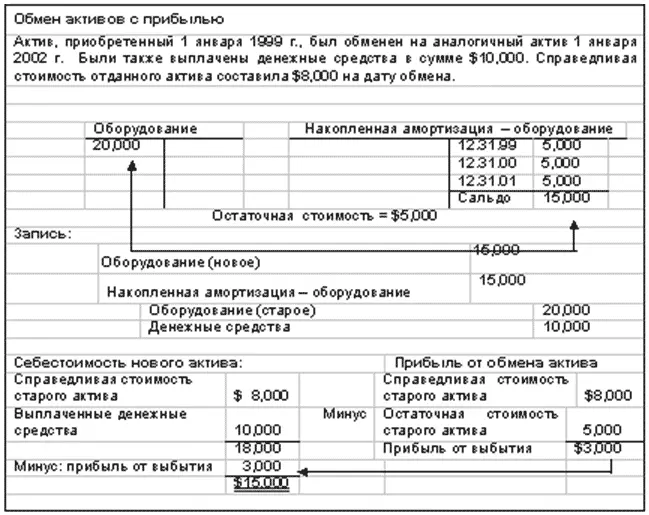

При выбытии, осуществляемом путем продажиили обмена на актив другого типа(порядок учета обмена аналогичныхактивов см. в п.20), остаточная стоимость актива сопоставляется с выручкой от продажи.

Если выручка от продажи или обмена превышает остаточную стоимость, имеет место прибыль от выбытия, отражаемая в разделе «Прочие доходы» отчета о прибылях и убытках.

Если выручка от продажи или обмена меньше остаточной стоимости актива, имеет место убыток от выбытия, отражаемый в разделе «Прочие расходы» отчета о прибылях и убытках.

В результате обмена аналогичными активаминовый актив выполняет те же самые функции, что и старый и имеет примерно такую же справедливую стоимость. При обмене аналогичными активами обычно не признается прибыль или убыток. Стоимость нового актива принимается равной балансовой стоимости переданного актива. Однако справедливая стоимость полученного актива может свидетельствовать об обесценении переданного актива. В этом случае производится частичное списание стоимости переданного актива на убыток, и новый актив отражается по этой уменьшенной стоимости.

Нематериальные активы

Нематериальные активы– это неденежные активы, не имеющие физической субстанции, которыми организация владеет в целях использования в производстве или поставке товаров и услуг, передачи в аренду, или в административных целях. К нематериальным активам относятся, в том числе, права, привилегии и конкурентные преимущества, возникающие в связи с правом собственности на активы с длительным сроком службы. Нематериальные активы могут появляться при покупке других компаний и заключении монополистических соглашений, направленных на ограничение конкуренции.

Можно провести параллель между учетом нематериальных активови учетом основных средств. Нематериальные активы (а) отражаются по первоначальной стоимости, (б) в течение срока полезного использования осуществляется систематическое и экономически обоснованное списание стоимости активов на расходы, (в) при выбытии списывается остаточная стоимость и отражается прибыль или убыток (если таковые имеются).

Отличия между учетом нематериальных активов и учетом основных средств заключаются в следующем:

a. для отражения амортизации дебетуется счет «Амортизация нематриальных активов» и кредитуется счет по учету того или иного нематериального актива;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международный учет (МСФО)»

Представляем Вашему вниманию похожие книги на «Международный учет (МСФО)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международный учет (МСФО)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.