Денис Шевчук - Международный учет (МСФО)

Здесь есть возможность читать онлайн «Денис Шевчук - Международный учет (МСФО)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международный учет (МСФО): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международный учет (МСФО)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международный учет (МСФО)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

b. как правило, используется линейный метод амортизации.

Патент– эксклюзивное право, выдаваемое государственным бюро патентов и позволяющее обладателю осуществлять производство, продажу и прочий контроль над своим изобретением в течение определенного срока со дня получения патента.

Первоначальной стоимостью патента является сумма денежных средств или их эквивалентов, уплаченных при приобретении патента.

Судебные издержки, понесенные при успешной защите прав собственности на патент, аккумулируются на счете «Патент» и подлежат амортизации в течение оставшегося срока полезного использования патента.

Первоначальная стоимость патента подлежит амортизации в течение меньшего из двух периодов: срока действия патента, установленного законодательством, или срока его полезного использования.

Авторские прававыдаются государством и позволяют обладателю на эксклюзивной основе осуществлять воспроизводство и продажу произведений искусства или публикаций.

Фабричные торговые марки– слова, фразы, звуки или символы, позволяющие выделить или идентифицировать то или иное предприятие или изделие.

Примечание

Порядок учета нематериальных активов изложен в МСФО38. В частности, в нем освещаются такие аспекты как покупка, оценка, амортизация нематериальных активов и т. д. Однако большая часть данных аспектов выходит за пределы рассмотрения настоящего курса.

Вопросы

1. Компания приобрела земельный участок на сумму $60,000. Комиссионные агенту по недвижимости составили $5,000. Было потрачено $7,000 на снос находившегося на участке старого здания для того, чтобы строительство нового здания стало возможным. В соответствии с методом учета по фактической стоимости приобретения, в бухгалтерской отчетности будет отражена следующая себестоимость земельного участка:

a. $67,000

b. $60,000

c. $65,000

d. $72,000

2. Укажите актив, эксплутационные возможности которого не снижаются с течением срока полезной службы.

a. Оборудование и аппаратура.

b. Мебель.

c. Земля.

d. Приборы и приспособления.

3. Основные средства можно разделить на следующие группы:

a. земля, объекты благоустройства, здания и сооружения, оборудование;

b. нематериальные активы, земля, здания и сооружения, оборудование;

c. земля, имущество, мебель, оборудование;

d. производственные мощности, имущество, здания и сооружения, оборудование.

4. Себестоимость земли не включает:

a. комиссионные вознаграждения агентам по недвижимости;

b. ежегодный налог на имущество;

c. налоги на имущество, уплаченные покупателем;

d. сборы, связанные с регистрацией права собственности на землю.

5. 31 декабря 2000 года Компания «Дай» приобретает земельный участок за $50,000. По состоянию на 31 марта 2001 года, стоимость участка возросла до $51,000. По состоянию на 31 декабря 2001 года стоимость участка возросла до $53,000. На какую сумму необходимо увеличить показатель, отраженный по счету «Земля» за 2001 год?

a. $0

b. $1,000

c. $2,000

d. $3,000

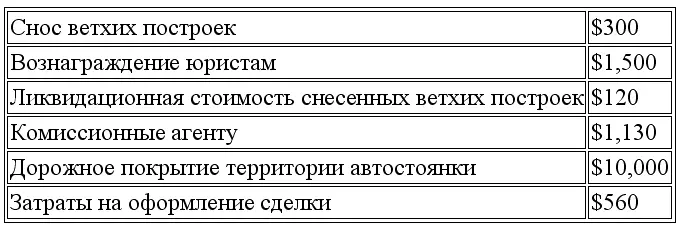

6. Компания «Стинер» приобретает участок земли за $36,000 и при этом несет следующие дополнительные затраты:

7. По какой стоимости приобретения компания «Стинер» отразит земельный участок?

a. $36,000

b. $37,690

c. $39,610

d. $39,370

8. Сальдо по счету «Накопленная амортизация» представляет:

a. денежные средства предназначенные для замены основных средств;

b. сумму, подлежащую вычету из стоимости основных средств, в целях получения справедливой стоимости;

c. сумму, отнесенную на расходы за текущий период;

d. сумму, отнесенную на расходы с даты приобретения объекта основных средств.

9. Какая из перечисленных ниже статей не принимается во внимание при расчете отчислений на амортизацию основных средств?

a. Ликвидационная стоимость.

b. Оценочный срок полезной службы.

c. Денежные средства, необходимые для замены объектов основных средств.

d. Себестоимость.

10. Амортизация представляет собой процесс списания стоимости основных средств в течение всего срока их полезной службы:

a. равномерным и объективным способом;

b. в ускоренные сроки и достоверным образом;

c. на систематической и рациональной основе;

d. на основе консервативного рыночного подхода.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международный учет (МСФО)»

Представляем Вашему вниманию похожие книги на «Международный учет (МСФО)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международный учет (МСФО)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.