Денис Шевчук - Международный учет (МСФО)

Здесь есть возможность читать онлайн «Денис Шевчук - Международный учет (МСФО)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международный учет (МСФО): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международный учет (МСФО)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международный учет (МСФО)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

a. прибыль будет немедленно отражена в отчетности;

b. балансовая стоимость актива, приобретенного в результате обмена, будет снижена;

c. балансовая стоимость актива, отчужденного в результате обмена, будет увеличена;

d. балансовая стоимость актива, приобретенного в результате обмена, будет увеличена.

37. Списание стоимости нематериального актива принято рассматривать как:

a. амортизацию;

b. истощение природных ресурсов;

c. прирост стоимости;

d. капитализацию затрат.

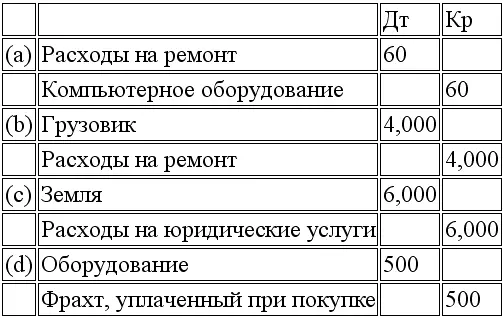

38. Скорректируйте приведенные ниже записи, где это необходимо:

a. Затраты на ремонт принтера в размере $60 отнесены на счет «Компьютерное оборудование».

b. Затраты на капитальный ремонт двигателя грузовика в сумме $4,000 отнесены в дебет счета «Расходы на ремонт». Ожидается, что в результате ремонта двигателя повысится производственная эффективность грузовика.

c. Затраты на оформление сделки в сумме $6000, связанные с приобретением земельного участка, отнесены в дебет счета «Расходы на юридические услуги».

d. Затраты по доставке приобретенного оборудования в сумме $500 отнесены в дебет счета «Фрахт, уплаченный при покупке».

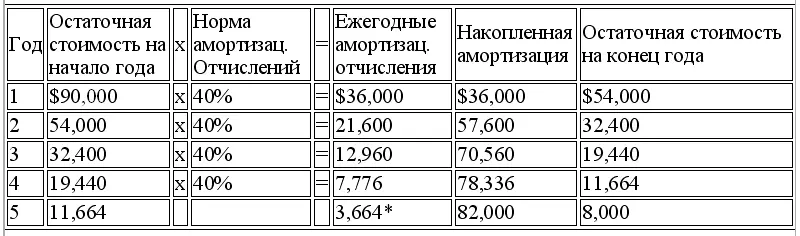

39. Компания «Rogers» приобрела новый компьютер за $90,000. Ликвидационная стоимость компьютера составляет $8,000, оценочный срок полезной службы – 5 лет. При начислении амортизации используется метод двойного уменьшаемого остатка.

Задание

Составьте таблицу, отражающую ежегодные амортизационные отчисления за 5-летний срок полезной службы компьютера.

40. Подготовьте бухгалтерские записи на конец года, отражающие следующие операции, осуществленные компанией «Hamill», при условии, что компания следует линейному методу начисления амортизации:

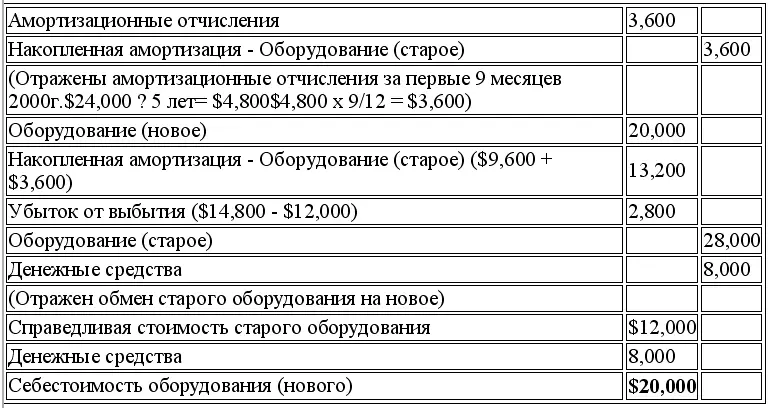

30 сентября 2000 г. компания обменяла старое оборудование с доплатой в размере $8,000 на новое аналогичное оборудование. Старое оборудование было приобретено 1 января 1998 г. за $28,000. Оценочный срок полезной службы оборудования составляет 5 лет. Ликвидационная стоимость – $4,000. Амортизация на старое оборудование была начислена за период, заканчивающийся 31 декабря 1999 г. Справедливая стоимость старого оборудования по состоянию на 30 сентября 2000 г. составляла $12,000.

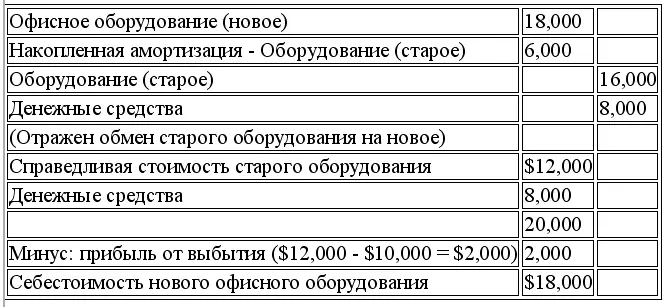

30 июня 2000 г. компания обменяла старое офисное оборудование с доплатой в размере $8,000 на новое аналогичное оборудование. Первоначальная стоимость старого оборудования составляла $16,000. Сумма амортизации, накопленной к дате выбытия, – $6,000. Справедливая стоимость старого оборудования на 30 июня 2000 г. – $12,000.

Ниже представлены две независимые ситуации:

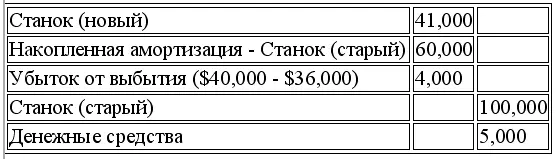

Компания «Тryon» обменяла старый станок (стоимостью $100,000 за вычетом $60,000 накопленной амортизации) с доплатой денежными средствами в размере $5,000 на новый аналогичный станок. Справедливая стоимость старого станка составила $36,000. Сделайте запись, отражающую операцию обмена аналогичных активов, произведенную компанией.

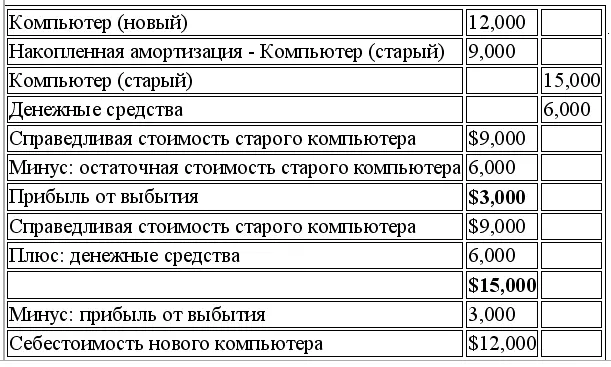

Компания «Edwards» обменяла старый компьютер (стоимостью $15,000 за вычетом $9,000 накопленной амортизации) на новый компьютер. При совершении данной операции компания «Edwards» заплатила денежные средства в размере $6,000. Справедливая стоимость старого компьютера составляла $9,000. Сделайте запись, отражающую операцию обмена активами, совершенную компанией «Edwards».

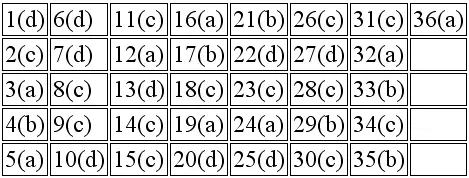

Ответы

37. (10 мин.)

38. (10 мин.)

Норма амортизационных отчислений с использованием метода двойного уменьшаемого остатка = 2 / 5 = 40%

Конец года

$3,664* составляет разницу между остаточной стоимостью на конец периода и ликвидационной стоимостью, так как остаточная стоимость на конец периода не должна быть ниже ожидаемой ликвидационной стоимости.

39. (15 мин.)

(a) 30 сентября 2000 г.

(b) 30 июня 2000 г.

40. (10 мин.)

(a)

(b)

Часть 5. Отчет о движении денежных средств

Интервал:

Закладка:

Похожие книги на «Международный учет (МСФО)»

Представляем Вашему вниманию похожие книги на «Международный учет (МСФО)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международный учет (МСФО)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.