Денис Шевчук - Международный учет (МСФО)

Здесь есть возможность читать онлайн «Денис Шевчук - Международный учет (МСФО)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международный учет (МСФО): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международный учет (МСФО)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международный учет (МСФО)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

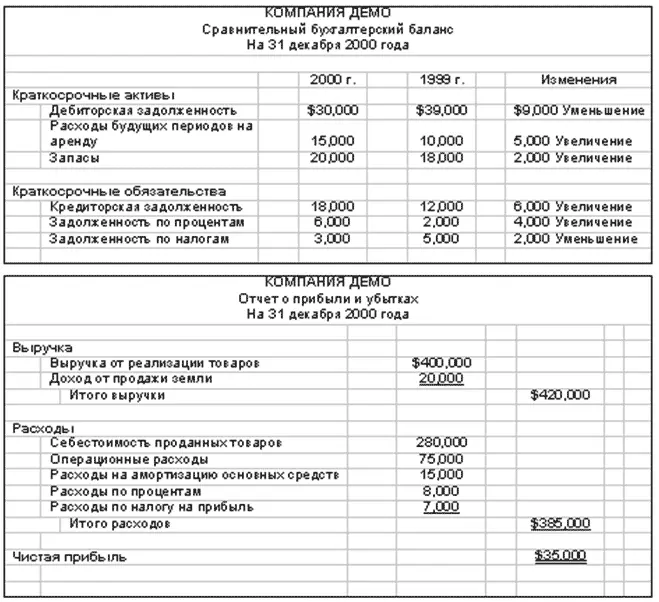

ЗАДАЧА

Задание

На основании вышеуказанных данных подготовьте раздел по денежным потокам от операционной деятельности отчета о движении денежных средств, используя косвенный и прямой методы.

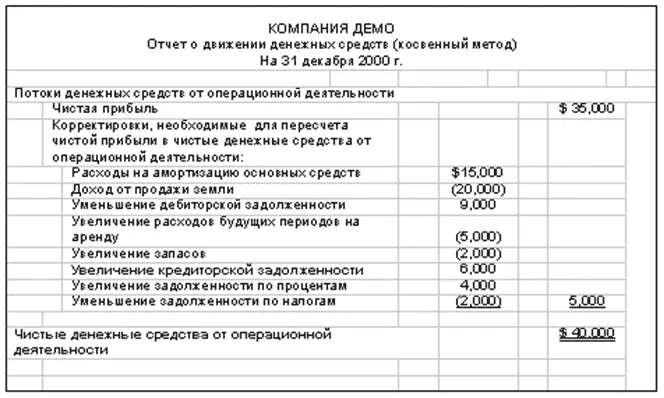

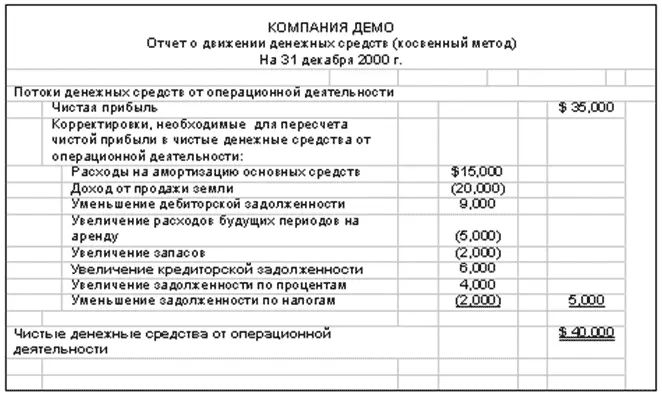

КОСВЕННЫЙ МЕТОД

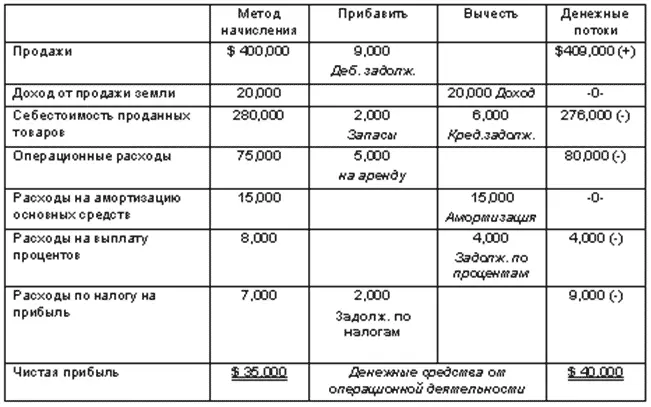

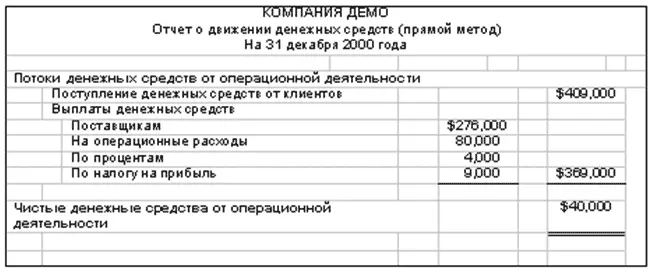

ПРЯМОЙ МЕТОД

Вопросы

1. Что является основной целью отчета о движении денежных средств?

a. Предоставление информации об инвестиционной и финансовой деятельности в течение отчетного периода.

b. Подтверждение того, что доходы превышают расходы при наличии чистой прибыли.

c. Предоставление информации о денежных поступлениях и денежных выплатах за отчетный период.

d. Содействие развитию отношений с банками.

2. Денежные эквиваленты не включают:

a. краткосрочные векселя;

b. казначейские обязательства;

c. инструменты денежного рынка;

d. депозитные сертификаты со сроком погашения два года.

3. Денежные эквиваленты обычно представлены ценными бумагами:

a. с номинальной стоимостью $1,000 или больше;

b. со сроком погашения 3 месяца или меньше

c. со сроком погашения не менее 6 месяцев с даты приобретения;

d. со сроком погашения в течение более короткого из двух периодов: операционного цикла или одного года.

4. Приобретение земли путем эмиссии обыкновенных акций является:

a. операцией, не связанной с использованием денежных средств, которая отражается либо отдельно в нижней части отчета о движении денежных средств, либо раскрываются в примечаниях к финансовой отчетности;

b. операцией, связанной с использованием денежных средств, которая отражается в отчете о движении денежных средств;

c. операцией, не связанной с использованием денежных средств, которая отражается в отчете о движении денежных средств;

d. операцией, которая отражается в отчете о движении денежных средств, при условии применения прямого метода.

5. В отчете о движении денежных средств виды деятельности обычно предоставлены в следующем порядке:

a. Операционная, инвестиционная и финансовая деятельность;

b. операционная, финансовая и инвестиционная деятельность;

c. финансовая, операционная и инвестиционная деятельность;

d. финансовая, инвестиционная, операционная деятельность.

6. Финансовая деятельность включает:

a. Предоставление кредитов другим сторонам;

b. приобретение инвестиций;

c. выпуск долговых инструментов;

d. покупку долгосрочных активов.

7. Инвестиционная деятельность включает:

a. Возврат средств, предоставленных в кредит;

b. поступление денежных средств от кредиторов;

c. денежные поступления от эмиссии акций;

d. выплаты по заемным средствам.

8. Наиболее важной частью отчета о движении денежных средств являются денежные потоки в результате:

a. Операционной деятельности;

b. инвестиционной деятельности;

c. финансовой деятельности;

d. существенных операций, не связанных с использованием денежных средств.

9. Полученные проценты и дивиденды классифицируются как денежные потоки от:

a. Финансовой деятельности;

b. инвестиционной деятельности;

c. операционной деятельности;

d. как от операционной, так и от финансовой деятельности.

10. Какая операция не влияет на движение денежных средств?

a. Списание долгов, нереальных для взыскания.

b. Погашение дебиторской задолженности.

c. Продажа собственных акций, выкупленных у акционеров.

d. Осуществление права досрочного погашения облигаций.

11. Какое действие не является обязательным при составлении отчета о движении денежных средств?

a. Определение изменения в денежных средствах.

b. Определение чистых денежных средств от операционной деятельности.

c. Определение чистых денежных средств от инвестиционной и финансовой деятельности,

d. Определение денежных средств па банковских счетах.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международный учет (МСФО)»

Представляем Вашему вниманию похожие книги на «Международный учет (МСФО)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международный учет (МСФО)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.