Денис Шевчук - Международный учет (МСФО)

Здесь есть возможность читать онлайн «Денис Шевчук - Международный учет (МСФО)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международный учет (МСФО): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международный учет (МСФО)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международный учет (МСФО)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

26. (20 мин.)

1. Метод ФИФО:

24 октября 200 единиц по $11.60= $2,320

16 октября 300 единиц по 10.80 = 3.240

500 единиц $5,560

2. Метод средней себестоимости:

$21,120 / 2,000 единиц запасов = $10.56

500 единиц запасов х $10.56 = $5,280

3. Метод ЛИФО

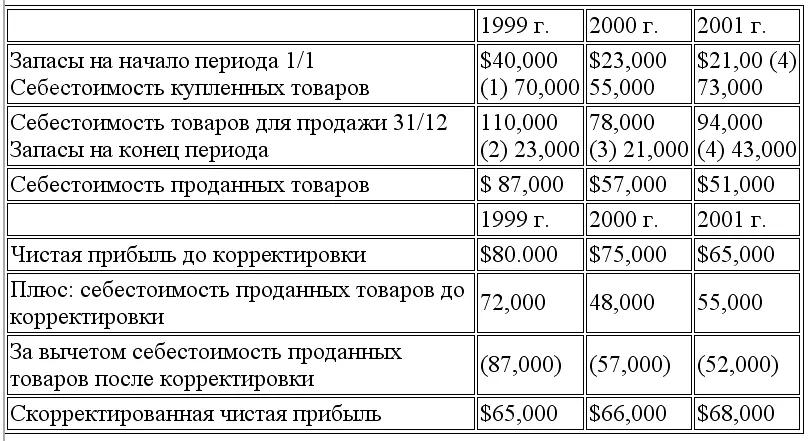

1 октября 400 единиц по $10.00= $4,000

8 октября 100 единиц по 10.40= 1,040

500 единиц $5,040

27. (25 мин.)

(1) Плюс покупки $20,000

(2) Плюс запасы на конец периода $5,000

(3) Минус запасы на конец периода $4,000

(4) Плюс запасы на конец периода $3,000

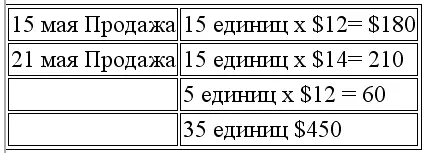

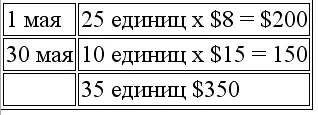

28. (10 мин.)

Себестоимость проданных товаров составляет $450:

Себестоимость запасов на конец периода составляет 350:

29. (20 мин.)

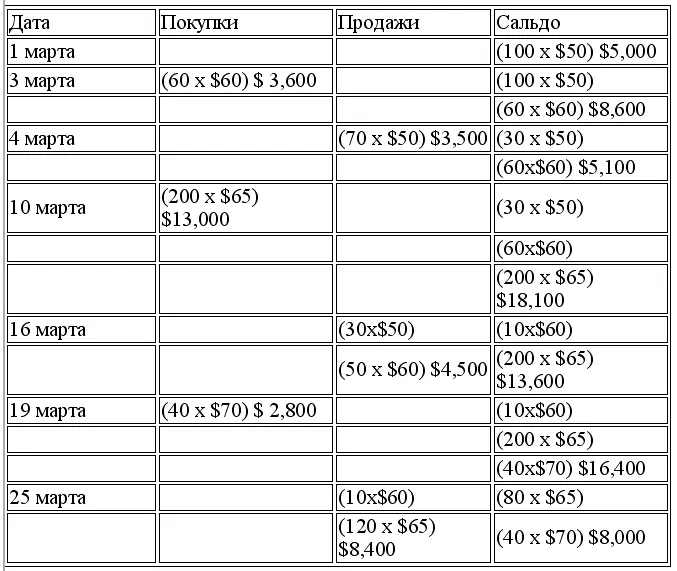

(а) ФИФО

Себестоимость проданных товаров в марте = $16,400 ($3,500 + $4,500 + $8,400)

Запасы по состоянию на 31 марта =$8,000

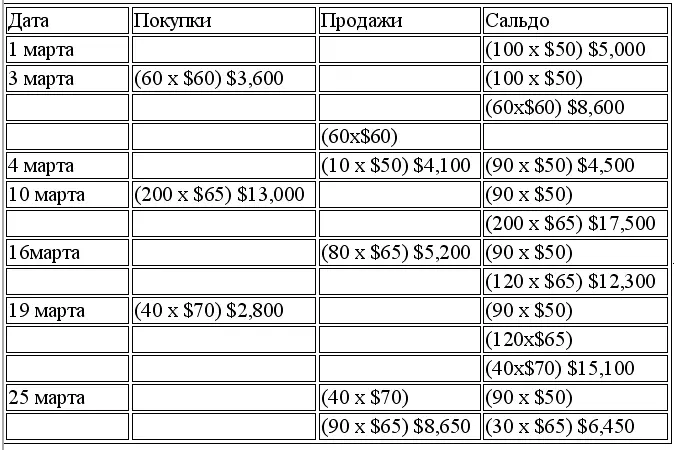

(b) ЛИФО

Себестоимость проданных товаров за марте = $17,950 ($4,100 + $5,200 + $8,650)

Запасы по состоянию на 31 марта = $6,450

30. (10 мин.)

a) $ 1,050 [($3,150/600) х 200]

b) $ 1,200 (200 х $6)

c) $750 [(150х$3) + (50х$6)]

31. (15 мин.)

(а) Чистые продажи – Себестоимость проданных товаров = Валовая прибыль

$800,000 – Себестоимость проданных товаров = $280,000

Себестоимость проданных товаров = $520,000

(b) Запасы на начало периода $100,000

Покупки 530,000

Минус: Скидки при покупке 15,000

Возврат и уценка купленных товаров 8,000

Чистая покупка 507,000

Фрахт, уплаченный при покупке 10,000

Себестоимость купленных товаров $517,000

Себестоимость товаров для продажи $617,000

(c) Себестоимость товаров для продажи – запасы на конец периода =

Себестоимость проданных товаров

$617,000-запасы на конец периода =$520,000

Запасы на конец периода =$97,000

32. (15 мин.)

1. Метод ФИФО:

Запасы на конец периода =$237

45 единиц по $4.80 =216

5 единиц по $4.20 = 21

50 единиц =$237

2. Метод средней себестоимости:

Запасы на конец периода = $222

$666 /150 = $4.44 за единицу х 50 единиц = $222

3. Метод ЛИФО:

Запасы на конец периода =$214

15 единиц по $4.00 = 60

35 единиц по $4.40 = 154

50 единиц = $214

4. Метод ФИФО:

Себестоимость проданных товаров $429

15 единиц по $4.00 =60

60 единиц по $4.40 =264

25 единиц по $4.20 =105

100 единиц =$429

Часть 4 Основные средства и нематериальные активы

Основные средства

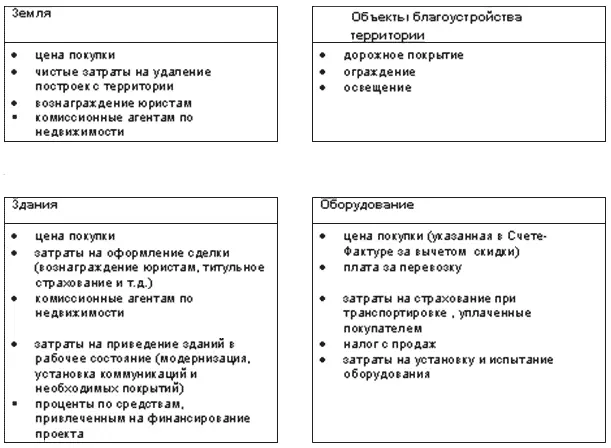

Основные средства (см. Иллюстрацию 4.1) – материальные ресурсы предназначенные для продажи, используемые в процессе осуществления хозяйственной деятельности в течение более одного периода. Примерами отдельных групп основных средств могут быть: (а) земля, (б) объекты благоустройства территории, (в) здания и (г) оборудование.

Стоимость основных средств

В соответствии с МСФО основные средства отражаются по первоначальной стоимости.

В первоначальную стоимость входят все неизбежные затраты, связанные с (1) приобретением актива и (2) его подготовкой к использованию по предназначению.

Затраты, не являющиеся неизбежными, следует относить на расходы или включать в состав других активов.

Первоначальная стоимость определяется либо, исходя из величины денежных средств, уплаченных в ходе сделки, либо на основании денежной оценки, когда оплата полностью или частично производится неденежными средствами.

Денежная оценка, как правило, совпадает со справедливой стоимостью актива, переданного, организацией, скорректированной на сумму денежных средств, если таковые были переданы или получены в процессе обмена.

В первоначальную стоимость земливходят (а) цена покупки в денежном выражении, (б) затраты на оформление сделки (титульные сборы и вознаграждение юристам), (в) комиссионные агентам по недвижимости и (г) начисленные налоги на имущество и прочие залоговые обязательства, которые принимает на себя покупатель. Все неизбежные затраты, связанные с подготовкой земли к использованию по предназначению, относятся в дебет счета «Земля», или в дебет счета «Объекты благоустройства».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международный учет (МСФО)»

Представляем Вашему вниманию похожие книги на «Международный учет (МСФО)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международный учет (МСФО)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.