Денис Шевчук - Международный учет (МСФО)

Здесь есть возможность читать онлайн «Денис Шевчук - Международный учет (МСФО)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международный учет (МСФО): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международный учет (МСФО)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международный учет (МСФО)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1. Согласно методу непрерывного учета запасов себестоимость проданных товаров отражается:

a. ежедневно;

b. ежемесячно;

c. ежегодно;

d. при каждой продаже.

2. Фрахт, уплаченный продавцом при продаже товаров, приведет к увеличению:

a. коммерческих расходов покупателя;

b. операционных расходов продавца;

c. себестоимости проданных товаров, отраженной в отчетности продавца;

d. сальдо по контрсчету учета выручки продавца.

3. Валовая прибыль торгового предприятия представляет собой разницу между чистой выручкой и:

a. операционными расходами;

b. себестоимостью проданных товаров;

c. скидками при продаже;

d. себестоимостью товаров для продажи.

4. Если чистая выручка компании составляет $500,000, а себестоимость проданных товаров $300,000, то рентабельность продаж равна:

a. 60%

b. 40%

c. 20%

d. 50%

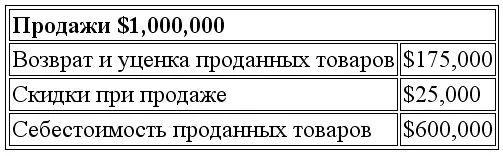

5. Компания показывает следующие сальдо по счетам:

Какова рентабельность продаж?

a. 60%

b. 75%

c. 40%

d. 25%

6. Товарные запасы отражаются:

a. в составе основных средств в бухгалтерском балансе;

b. как прочие расходы в отчете о прибылях и убытках;

c. в составе оборотных активов в бухгалтерском балансе;

d. в бухгалтерском балансе по цене, по которой товары могут быть проданы.

7. На производственных предприятиях запасы, полностью готовые для продажи, называются:

a. запасами сырья;

b. запасами незавершенного производства;

c. запасами готовой продукции;

d. запасы материалов на складе.

8. Фактором, определяющим включение того или иного товара в состав запасов при инвентаризации, является:

a. его физическое наличие;

b. право собственности на данный товар;

c. профессиональное суждение менеджеров;

d. факт оплаты или неоплаты цены покупки.

9. Если право собственности на товары переходит в пункте назначения, это означает что:

a. право собственности на товары сохраняется за продавцом до момента их доставки;

b. покупатель обладает правом собственности на товары до момента их доставки;

c. транспортная компания обладает правом собственности на товары в период их нахождения в пути;

d. право собственности на товары не принадлежит ни одной из сторон до момента доставки товаров.

10. По договору консигнации:

a. грузоотправитель (консигнант) обладает правом собственности на товары до момента их реализации;

b. грузоотправитель (консигнант) обладает правом собственности на товары до момента их отгрузки консигнатору;

c. консигнатор получает право собственности на товар в момент поступления товаров в его распоряжение;

d. товары, реализуемые на условиях консигнации, включаются в состав запасов консигнатора.

11. Стоимость фрахта, уплаченного при покупке:

a. приводит к увеличению себестоимости приобретенного товара;

b. является контрсчетом по отношению к счету покупки;

c. является постоянным счетом;

d. обычно имеет кредитовое сальдо.

12. Сумма чистых покупок и фрахта, уплаченного при покупке, представляет собой:

a. себестоимость проданных товаров;

b. себестоимость товаров для продажи;

c. себестоимость купленных товаров;

d. себестоимость всех товаров, имеющихся в наличии для продажи.

13. Себестоимость запасов на начало периода плюс себестоимость купленных товаров равна:

a. себестоимости проданных товаров;

b. себестоимости товаров для продажи;

c. чистым покупкам;

d. себестоимости всех купленных товаров.

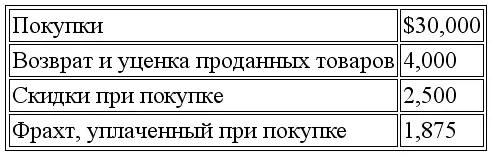

14. Ниже представлено сальдо по счетам компании «Вест»:

Себестоимость товаров, приобретенных за период, равна:

a. $32,500

b. $29,375

c. $31,875

d. $27,875

15. Себестоимость проданных товаров рассчитывается следующим образом:

a. себестоимость запасов на начало периода – себестоимость купленных товаров + себестоимость запасов на конец периода;

b. продажи – себестоимость купленных товаров + себестоимость запасов на начало периода – себестоимость запасов на конец периода;

c. продажи + валовая прибыль – себестоимость запасов на конец периода + себестоимость запасов на начало периода;

d. себестоимость запасов на начало периода + себестоимость купленных товаров – себестоимость запасов на конец периода.

16. Вновь созданная компания приобрела три партии товаров. Cтоимость первой партии составила $80; стоимость второй партии – $95; стоимость третьей партии – $85. Две партии товаров были проданы за $250. При использовании метода ФИФО валовая прибыль за период составила:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международный учет (МСФО)»

Представляем Вашему вниманию похожие книги на «Международный учет (МСФО)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международный учет (МСФО)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.