Денис Шевчук - Международный учет (МСФО)

Здесь есть возможность читать онлайн «Денис Шевчук - Международный учет (МСФО)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международный учет (МСФО): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международный учет (МСФО)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международный учет (МСФО)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

31. (5 мин.)

32. (5 мин.)

Часть 3 Отдельные аспекты учета запасов

Отдельные аспекты бухгалтерского учета в торговых компаниях

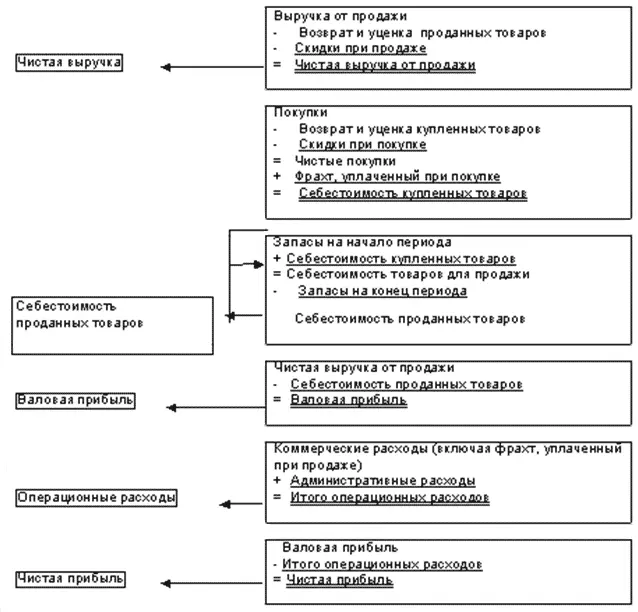

Торговая компания – организация, занимающаяся куплей-продажей товаров с целью извлечения прибыли. Торговые компании, покупающие и продающие товары непосредственно потребителям, называются предприятиями розничной торговли, а организации, продающие товары предприятиям розничной торговли, – предприятиями оптовой торговли. Основным источником доходов торговой компании является выручка от продаж. Расходы подразделяются на две категории: (а) себестоимость проданных товаров и (б) операционные расходы. Разница между чистой выручкой от продажи товаров (за минусом возвращенных товаров и скидок при продаже) и себестоимостью проданных товаров называется валовой прибылью от продаж. Например, если выручка от продаж составляет 5,000 долларов США, а себестоимость проданных товаров – 3,000 долларов США, валовая прибыль составляет 2,000 долларов США, а рентабельность продаж – 40 %. После расчета валовой прибыли из нее вычитаются операционные расходы и определяется чистая прибыль (или убыток). Операционные расходы– это затраты, имевшие место в процессе получения выручки от продаж (см. Иллюстрацию 3.3).

Виды запасов

Все товарные запасыотличаются двумя общими характеристиками: (а) они принадлежат торговой компании на праве собственности и (б) полностью готовы для продажи потребителям.

Запасы производственного предприятияобычно подразделяются на три группы:

a. готовая продукция, полностью готовая для продажи;

b. незавершенное производство– запасы, находящиеся на различных стадиях производства, но еще не прошедшие полный производственный цикл;

c. сырье– запасы, подлежащие использованию в процессе производства.

Определение количества запасов предусматривает (а) проведение инвентаризации остатков товаров и (б) установление наличия права собственности на товары.

В процессе инвентаризации производится физический пересчет, взвешивание или измерение остатков товаров. При проведении инвентаризации в целях предотвращения ошибок необходимо соблюдать установленные процедуры внутреннего контроля.

В отношении товаров, находящихся в пути, право собственностиустанавливается исходя из условий, определяющих порядок перехода права собственности:

a. если право собственности переходит в момент отгрузки, то покупатель становится собственником товаров с момента их передачи в распоряжение перевозчика (с момента перехода товаров через поручни судна в порту отгрузки). В этом случае фрахтобычно оплачивает покупатель;

b. если право собственности переходит в пункте назначения, то продавец остается собственником товаров до момента их доставки покупателю. В этом случае фрахт, как правило, оплачивает продавец.

По договору консигнации лицо, на складе которого находятся товары (консигнатор), не является их собственником. Право собственности сохраняется за грузоотправителем (консигнантом) до реализации товаров покупателям. Товары, реализуемые на условиях консигнации, должны отражаться в составе запасов консигнанта, а не консигнатора.

Системы учета запасов

Для учета запасов может применяться один из двух следующих методов: (1) система непрерывного учета запасов или (2) система периодического учета запасов.

В системе периодического учета запасоввыручка от продажи товаров, как и в системе непрерывного учета, отражается на дату продажи. Однако на дату продажи товаров в бухгалтерском учете не отражается себестоимость проданных товаров. Вместо этого в конце отчетного периода производится инвентаризация для определения (1) себестоимости остатков товаров и (2) себестоимости товаров, проданных за отчетный период.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международный учет (МСФО)»

Представляем Вашему вниманию похожие книги на «Международный учет (МСФО)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международный учет (МСФО)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.