Денис Шевчук - Международный учет (МСФО)

Здесь есть возможность читать онлайн «Денис Шевчук - Международный учет (МСФО)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международный учет (МСФО): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международный учет (МСФО)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международный учет (МСФО)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

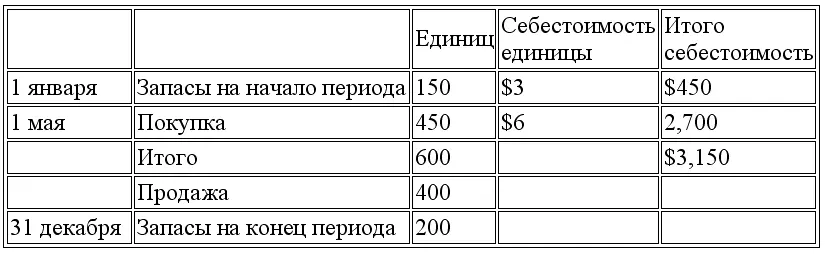

Поскольку чистая прибыль в течение данного периода неуклонно снижалась, г-н Блюстим воспользовался услугами аудитора, чтобы выяснить причины снижения прибыли.

Аудитор установил следующее:

В 1999 г. не были отражены покупки на сумму $20,000.

По состоянию на 31 декабря 1999 г. себестоимость запасов должна была составить $23,000.

В состав запасов на конец 2000 г. были включены товары стоимостью $4,000, приобретенные на условиях перехода права собственности в пункте назначения и находившиеся в пути по состоянию на конец года.

В состав запасов на конец 2001 г. не были включены товары стоимостью $3,000, отгруженные компании «Розвел Пламинг» 29 декабря на условиях перехода права собственности в момент отгрузки. По состоянию на конец года товары находились в пути.

Задание

Скорректируйте чистую прибыль за каждый год (Приведите все расчеты).

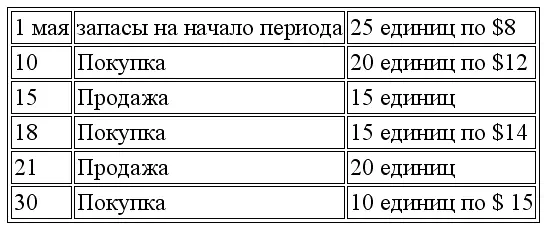

27. Компания «Силас» применяет метод непрерывного учета запасов и метод ЛИФО. Ниже ипредставлена информация за май:

Задание

Рассчитайте себестоимость проданных товаров и себестоимость запасов на конец мая.

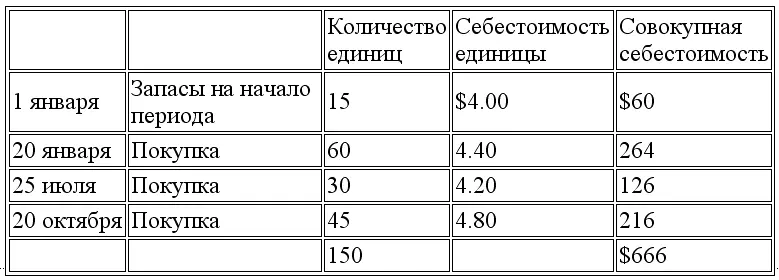

29. Компания «Стоун» применяет метод непрерывного учета запасов. В марте компания совершила следующие операции купли-продажи:

Задание

На основе представленной выше информации рассчитайте себестоимость товаров, проданных в марте, и себестоимость запасов по состоянию на 31 марта, в соответствии с методом ФИФО (а) и ЛИФО (b).

30. Рассчитайте себестоимость запасов на конец периода в соответствии с каждым из нижеуказанных методов, используя следующую информацию об операциях купли-продажи, совершенных в течение года.

a) Метод средней себестоимости $_________.

b) Метод ФИФО $_________.

c) Метод ЛИФО $_________.

31. Отчет о прибылях и убытках компании «Энгл» включает следующие статьи:

Чистые продажи $800,000

Валовая прибыль от продаж 280,000

Запасы на начало периода 100,000

Скидки при покупке 15,000

Возврат и уценка купленных товаров 8,000

Фрахт, уплаченный при покупке 10,000

Операционные расходы 300,000

Покупки 530,000

Задание

Используя вышеприведенные показатели, рассчитайте:

a. себестоимость проданных товаров;

b. себестоимость товаров, имеющихся в наличии для продажи;

c. себестоимость запасов на конец периода.

32. Компания «Хансен» применяет метод периодического учета запасов и представляет следующую информацию:

По результатам инвентаризации по состоянию на 31 декабря остаток запасов составил 50 единиц.

Задание

Ответьте на следующие вопросы, подтвердив свои ответы расчетами.

1. При применении метода ФИФО, себестоимость запасов по состоянию на 31 декабря составит $_________.

2. При применении метода средневзвешенной себестоимости, себестоимость запасов по состоянию на 31 декабря составит $_________.

3. При применении метода ЛИФО, себестоимость запасов по состоянию на 31 декабря составит $_________.

4. При применении метода ФИФО, себестоимость проданных товаров по состоянию на 31 декабря составит $_________.

Ответы

25. (20 мин.)

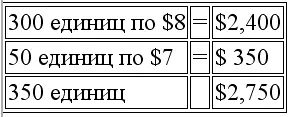

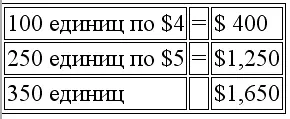

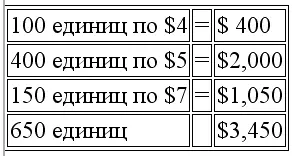

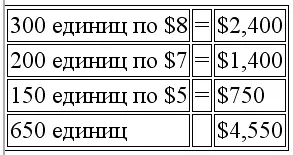

1. Метод ФИФО: Себестоимость запасов на конец периода составляет $2,750

2. Метод средней себестоимости: Себестоимость запасов на конец периода составляет $2,170 $6,200/1,000 = $6.20 за единицу запасов х 350 единиц = $2,170

3. Метод ЛИФО: Себестоимость запасов на конец периода составляет да $1,650

4. Метод ФИФО: Себестоимость проданных товаров $3,450

Метод ЛИФО: Себестоимость проданных товаров $4,550

Прибыль, рассчитанная с использованием метода ФИФО, больше на $1,100 по сравнению с прибылью, рассчитанной с использованием метода ЛИФО.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международный учет (МСФО)»

Представляем Вашему вниманию похожие книги на «Международный учет (МСФО)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международный учет (МСФО)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.