Вера Ерофеева - Аудит - конспект лекций

Здесь есть возможность читать онлайн «Вера Ерофеева - Аудит - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Аудит: конспект лекций

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Аудит: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Аудит: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Аудит».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам экономических специальностей.

Аудит: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Аудит: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Статья 15. «Соответствие настоящего Кодекса международным нормам» говорит о том, что нормы профессионального поведения, определяемые этическим Кодексом, основаны на международных этических нормах, разработанных Международной федерацией бухгалтеров.

Профессиональная этика в общении с руководством экономического субъекта определена Федеральным стандартом аудита «Общение с руководством экономического субъекта», задачами которого служат:

1) определение основных требований к общению аудиторской организации с руководством экономического субъекта;

2) определение особенностей общения аудиторской организации с руководством экономического субъекта на различных стадиях проведения аудита;

3) определение особенностей общения аудиторской организации с руководством экономического субъекта по вопросам бухгалтерского учета и внутреннего контроля.

Институт профессиональных бухгалтеров и аудиторов России решением Президентского совета 24 сентября 2003 г. утвердил Кодекс этики членов ИПБ России, который вступил в силу с января 2004 г. Данный Кодекс подготовлен на основе и с учетом всех требований Кодекса этики МФБ с максимальным сохранением его концептуальных подходов и разделов.

Кодекс признает, что основной целью бухгалтерской и аудиторской профессии является деятельность специалистов на самом высоком профессиональном уровне, обеспечивающем качественное выполнение заданий и удовлетворение общественных интересов. Достижение этой цели требует соблюдения четырех основных требований:

1) достоверность – общество испытывает потребность в достоверной информации и информационных системах;

2) профессионализм – клиенты, работодатели и другие заинтересованные лица испытывают потребность в специалистах, являющихся профессионалами в сфере бухгалтерского учета и аудита;

3) высокое качество услуг – все услуги, предоставленные профессиональным бухгалтером (аудитором), должны соответствовать высшим стандартам качества;

4) уверенность – лица, пользующиеся услугами профессиональных бухгалтеров (аудиторов), должны быть уверены в том, что услуги оказываются в соответствии с регулирующими их профессиональными этическими нормами.

Цели и фундаментальные принципы Кодекса носят общий характер и не направлены на решение этических проблем, возникающих перед профессиональным бухгалтером (аудитором) в каждом конкретном случае. Однако Кодекс содержит некоторые рекомендации по практическому достижению целей и соблюдению фундаментальных принципов в ряде типичных ситуаций, встречающихся в бухгалтерской и аудиторской практике, так, в Приложении к данному Кодексу содержится 24 статьи по рекомендациям применения принципа независимости к конкретным ситуациям.

На современном этапе развития ИПБ России и Аудиторская палата России являются несомненными лидерами в становлении системы аудита и общественном регулировании норм данной деятельности.

Тема 3. ВИДЫ АУДИТА И УСЛОВИЯ ОСУЩЕСТВЛЕНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

3.1. Виды аудита

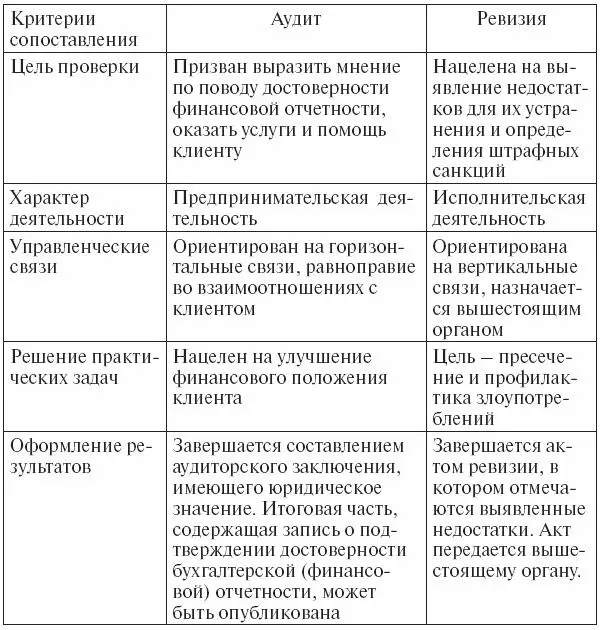

Обязательный аудит проводится в случаях, прямо установленных законодательством или по поручению государственных органов. Объем и порядок проведения обязательного аудита регламентируются законодательными нормами.

Инициативный (добровольный) аудит осуществляется по решению экономического субъекта на основе договора с аудиторской фирмой или индивидуальным аудитором. Характер и масштабы такой проверки определяет сам клиент.

Внутренний аудит является неотъемлемым и важным элементом управленческого контроля. Некоторые виды внутреннего аудита называются управленческим, или производственным аудитом, проводится аудиторами, работающими на предприятии, следовательно, не отвечает критериям независимости в полной мере.

Внешний аудит проводится сторонними аудиторскими организациями (юридическими лицами) или независимыми аудиторами на основе договоров (заказов) с организациями. Обязательная аудиторская проверка проводится всегда только внешними аудиторами с учетом требований Закона об аудиторской деятельности, результатом работы является составление заключения. Данный вид аудита часто называют финансовым аудитом, так как он предусматривает оценку достоверности финансовой отчетности.

Аудит на соответствие предназначен для проверки соблюдения предприятием конкретных правил, норм, законов, инструкций, договорных обязательств, которые оказывают воздействие на результаты осуществляемых операций. В процессе этого аудита устанавливается соответствие деятельности предприятия его уставу, проверке подлежат правильность начисления оплаты труда, обоснованность начисления и уплаты налогов и т. д. Проверки на соответствие требуют установления соответствующих критериев для оценки их выполнения. Ими могут выступать законодательные требования, ГОСТы, согласованные условия (например, сроки поставок) и др.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Аудит: конспект лекций»

Представляем Вашему вниманию похожие книги на «Аудит: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Аудит: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.