Вера Ерофеева - Аудит - конспект лекций

Здесь есть возможность читать онлайн «Вера Ерофеева - Аудит - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Аудит: конспект лекций

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Аудит: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Аудит: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Аудит».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам экономических специальностей.

Аудит: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Аудит: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

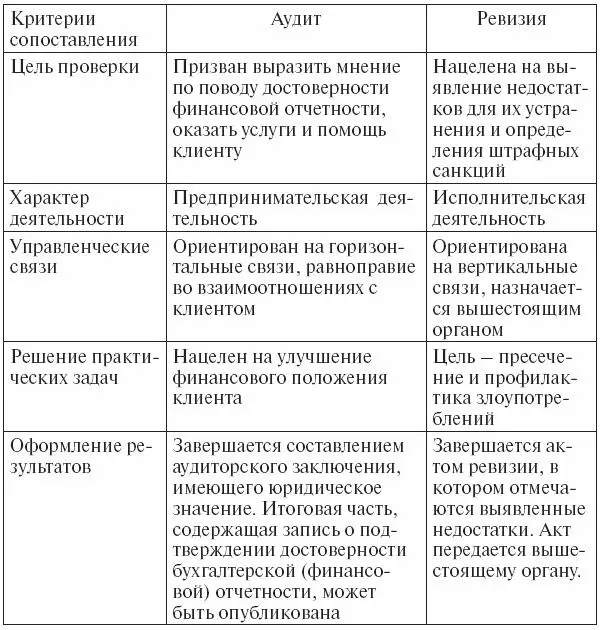

Статья 2. «Общепринятые моральные нормы и принципы» подтверждает обязанность аудиторов придерживаться общечеловеческих моральных правил и нравственных норм в своих поступках и решениях, жить и работать по совести.

Статья 3. «Общественные интересы» предусматривает, что внешний аудитор обязан действовать в интересах всех пользователей бухгалтерской отчетности, а не только заказчика аудиторских услуг; он должен быть убежден, что защищаемые интересы возникли на законных и справедливых основаниях, в противном случае он обязан отказаться от их защиты.

Статья 4. «Объективность и внимательность аудитора» подчеркивает, что объективность для выводов возможна только при достаточном объеме требуемой информации. Аудиторы обязаны объективно рассматривать все возникающие ситуации и реальные факты. Давление на аудитора в любой форме недопустимо. Аудиторы должны внимательно и серьезно относиться к своим обязанностям, соблюдать утвержденные аудиторские стандарты, адекватно планировать и контролировать работу, проверять подчиненных специалистов.

Статья 5. «Независимость аудитора» предполагает, что в заключении или другом документе, составленном в результате оказанных профессиональных услуг, аудитор обязан сознательно заявить о своей независимости в отношении клиента как по формальным, так и по фактическим обстоятельствам.

Статья 6. «Профессиональная компетентность аудитора» указывает на то, что аудитор обязан воздерживаться от оказания услуг, выходящих за пределы его профессиональной компетенции, а также не соответствующих его квалификационному аттестату. Для оказания помощи аудитору в решении поставленных конкретных задач аудиторская фирма может привлечь компетентных специалистов.

Статья 7. «Конфиденциальная информация клиентов» предусматривает обязанность аудитора сохранять в тайне конфиденциальную информацию о делах клиентов, полученную при оказании профессиональных услуг, без ограничения во времени и независимо от продолжения или прекращения непосредственных отношений с ними. Конфиденциальная информация не должна быть использована аудитором для своей выгоды или для выгоды любой третьей стороны, а также в ущерб интересам клиента.

Статья 8. «Налоговые отношения» утверждает, что при оказании профессиональных услуг по налогообложению аудитор должен руководствоваться интересами клиента при обязательном соблюдении налогового законодательства. Аудитор не должен способствовать фальсификациям с целью уклонения клиента от уплаты налогов и обмана налоговой службы. Все рекомендации и советы в области налогообложения необходимо представлять в письменной форме.

Статья 9. «Плата за профессиональные услуги» предусматривает, что плата за профессиональные услуги аудитора должна отвечать нормам профессиональной этики и выплачиваться в зависимости от объема и качества профессиональных услуг. Аудитор обязан заранее оговорить с клиентом и письменно закрепить условия и порядок такой оплаты.

Статья 10. «Отношения между аудиторами» предполагает, что аудиторы должны доброжелательно относиться к другим аудиторам, воздерживаться от необоснованной критики их деятельности и иных сознательных действий, причиняющих ущерб коллегам по профессии.

Статья 11. «Отношения сотрудников с аудиторской фирмой» призывает сотрудников лояльно относиться к своей аудиторской фирме, они всей своей деятельностью должны способствовать ее авторитету и дальнейшему развитию, поддерживать деловые доброжелательные отношения как с сотрудниками фирмы, так и клиентом.

Статья 12. «Публичная информация и реклама» указывает, что реклама должна быть информативной, прямой и честной, исключающей возможность обмана и введения в заблуждение потенциальных клиентов.

Статья 13. «Несовместимые действия аудитора» отмечает, что занятие какой-либо деятельностью, запрещенной практикующим аудиторам в соответствии с законодательством, рассматривается как несовместимые действия аудитора, нарушающие закон и профессиональные этические нормы.

Статья 14. «Аудиторские услуги в других государствах» подчеркивает, что при проведении аудита аудитор обязан знать и применять в своей работе международные аудиторские стандарты и стандарты, действующие в том государстве, в котором он осуществляет свою профессиональную деятельность.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Аудит: конспект лекций»

Представляем Вашему вниманию похожие книги на «Аудит: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Аудит: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.