Вера Ерофеева - Аудит - конспект лекций

Здесь есть возможность читать онлайн «Вера Ерофеева - Аудит - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Аудит: конспект лекций

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Аудит: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Аудит: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Аудит».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам экономических специальностей.

Аудит: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Аудит: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В. А. Ерофеева, В. А. Пискунов, Т. А. Битюкова

Аудит: конспект лекций

Принятые сокращения и аббревиатуры

ГК– Гражданский кодекс Российской Федерации: часть первая от 30.11.1994 № 51-ФЗ; часть вторая от 26.01.1996 № 14-ФЗ

Закон об аудиторской деятельности– Федеральный закон от 07.08.2001 № 119-ФЗ «Об аудиторской деятельности»

ИПБ России –институт профессиональных бухгалтеров и аудиторов России

КоАП– Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-Ф3

КОД– компьютерная обработка данных

МКАП– Международный комитет по аудиторской практике

МПЗ– материально-производственные запасы

МСА– Международные стандарты аудита

МФБ– Международная федерация бухгалтеров

НДС– налог на добавленную стоимость

НК– Налоговый кодекс Российской Федерации: часть первая от 31.07.1998 № 146-ФЗ; часть вторая от 05.08.2000 № 117-ФЗ

ОАО– открытое акционерное общество

ООО– общество с ограниченной ответственностью

ОС– основные средства

ПБУ– Положение по бухгалтерскому учету

ПМАП– Положения о международной аудиторской практике

ТК– Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ

Федеральные стандарты аудита– Федеральные правила (стандарты) аудиторской деятельности (утверждены постановлением Правительства РФ от 23.09.2002 № 696)

Раздел I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АУДИТА

Тема 1. ПРЕДПОСЫЛКИ ВОЗНИКНОВЕНИЯ АУДИТА И ЕГО МЕСТО В СИСТЕМЕ КОНТРОЛЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

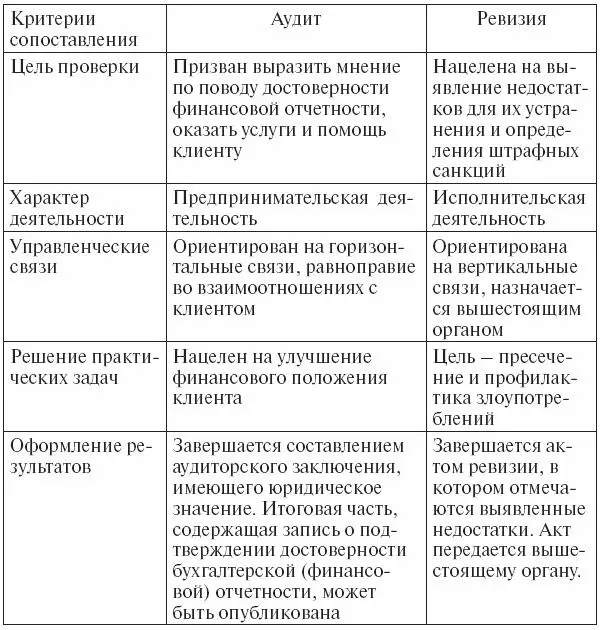

1.1. Контроль в условиях рыночной экономики

В Российской Федерации сложилась следующая структура контролирующих органов:

государственные контрольно-бюджетные органы, осуществляющие контроль за поступлением и расходованием средств из бюджетов всех уровней;

ведомственные контрольно-ревизионные службы, контролирующие финансово-хозяйственную деятельность подведомственных предприятий и организаций;

внутрихозяйственные контрольные службы, организуемые непосредственно на предприятиях (ревизионная ко миссия, служба внутреннего аудита, инвентаризационные комиссии и др.);

аудиторские фирмы и аудиторы, осуществляющие проверки и оказывающие другие аудиторские услуги на договорных условиях с экономическими субъектами.

Аудит, выступая методом осуществления вневедомственного независимого финансового контроля, не заменяет государственный финансовый контроль, однако его основными субъектами служат прежде всего коммерческие предприятия и организации, которые не входят в систему имеющихся в стране министерств и ведомств и по этой причине не охватываются ведомственным контролем.

Экономическая реформа привела к изменению доминирующей формы собственности, которая все в большей степени переходит в руки частных предпринимателей и негосударственных хозяйствующих субъектов. Соответственно это вызывает существенное сужение сферы государственного финансового контроля и необходимость соразмерной темпам реформ организации новых, присущих рыночным отношениям способов упорядочения финансовой деятельности негосударственных предприятий и организаций, исторически отработанной формой которых считается независимый аудит. Практика показала, что органы государственного финансового контроля и независимые аудиторы, аудиторские фирмы отнюдь не конкуренты, а наоборот, квалифицированный и добросовестный аудит может быть весомым подспорьем в работе государственных органов финансового контроля и оказывать существенное позитивное влияние на повышение эффективности их работы, на полноту и качество выполнения их функций и поставленных перед ними задач.

В соответствии с Законом об аудиторской деятельности аудит не подменяет государственного контроля достоверности финансовой (бухгалтерской) отчетности, осуществляемого уполномоченными органами государственной власти, в частности Счетной палатой РФ (ст. 1). Вместе с тем Закон об аудиторской деятельности не препятствует их сотрудничеству, а в ряде случаев подразумевает его. Прежде всего это выражается в четком определении перечня условий, когда осуществляется обязательный независимый аудит. Под данный перечень подпадают кредитные организации, государственные внебюджетные фонды, государственные унитарные предприятия.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Аудит: конспект лекций»

Представляем Вашему вниманию похожие книги на «Аудит: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Аудит: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.