Вера Ерофеева - Аудит - конспект лекций

Здесь есть возможность читать онлайн «Вера Ерофеева - Аудит - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Аудит: конспект лекций

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Аудит: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Аудит: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Аудит».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам экономических специальностей.

Аудит: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Аудит: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

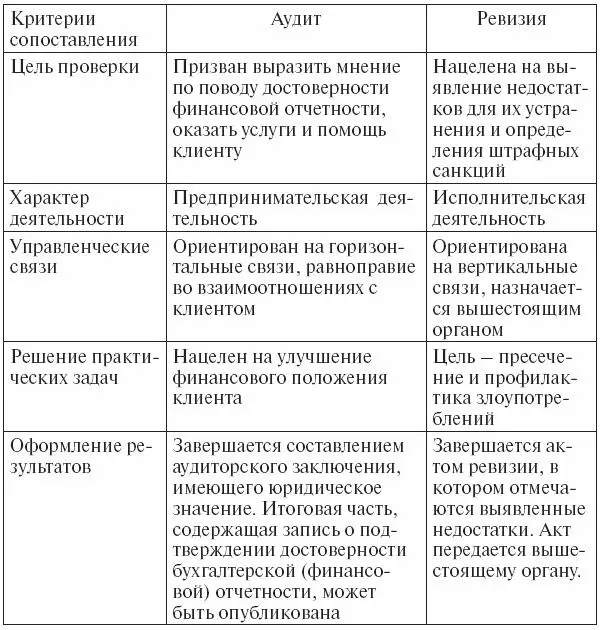

Операционный аудит применяется для проверки процедур и методов функционирования предприятия в целях оценки эффективности хозяйствования. Его целесообразно использовать для проверки выполнения бизнес-планов, смет, различных целевых программ, работы персонала и т. п. Иногда такой аудит называют аудитом эффективности работы предприятия или деятельности администрации.

Специальный аудит – это проверка конкретных вопросов деятельности хозяйствующего субъекта с точки зрения соблюдения определенных процедур, норм и правил (например, правильности составления налоговой отчетности, использования специальных фондов и др.).

Первоначальный аудит характеризуется тем, что для данного клиента он проводится впервые данной командой аудиторов. Это существенно увеличивает риск и трудоемкость аудита, так как аудиторы первоначально не располагают необходимой информацией об особенностях деятельности клиента, системе его внутреннего контроля и т. д.

Согласованный (повторяющийся) аудит осуществляется данным аудитором или аудиторской фирмой регулярно (неоднократно). Такое сотрудничество удобно и аудиторам, и клиенту, который получает высококвалифицированные, всесторонние, основанные на многолетнем длительном сотрудничестве помощь и оценку.

С точки зрения исторического развития аудит подразделяют на подтверждающий аудит, системно-ориентированный аудит и аудит, базирующийся на риске.

3.2. Обязательная аудиторская проверка

Обязательный аудит – это ежегодная обязательная аудиторская проверка финансовой (бухгалтерской) отчетности организации.

Обязательный аудит осуществляется в случаях, если:

1) по организационно-правовой форме организация является открытым акционерным обществом;

2) по виду деятельности организация является:

а) кредитной организацией;

б) страховой организацией или обществом взаимного страхования;

в) товарной или фондовой биржей;

г) инвестиционным институтом или фондом;

д) государственным внебюджетным фондом, источником образования средств которого являются предусмотренные законодательством РФ обязательные отчисления, производимые физическими и юридическими лицами;

е) фондом, источниками образования средств которого выступают добровольные отчисления физических и юридических лиц;

3) по финансовым показателям деятельности: объем выручки организации или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год превышает в 500 000 раз установленный законодательством РФ минимальный размер оплаты труда или сумма активов баланса превышает на конец отчетного года в 200 000 раз установленный законодательством РФ минимальный размер оплаты труда;

4) организация – государственное унитарное предприятие или муниципальное унитарное предприятие, если финансовые показатели его деятельности соответствуют подп. 3 п. 1 ст. 7 Закона об аудиторской деятельности. Для муниципальных унитарных предприятий законом субъекта РФ финансовые показатели могут быть понижены.

Обязательный аудит проводится только аудиторскими организациями. При его проведении в организациях, в уставных (складочных) капиталах которых доля государственной собственности или собственности субъекта РФ составляет не менее 25 %, заключение договоров оказания аудиторских услуг должно осуществляться по итогам проведения открытого конкурса. Порядок проведения таких конкурсов утверждается Правительством РФ, если иное не установлено федеральным законом.

Аудиторская проверка аудируемых лиц, в финансовой (бухгалтерской) документации которых содержатся сведения, составляющие государственную тайну, осуществляется в соответствии с законодательством РФ.

При проведении обязательного аудита аудиторская организация обязана страховать риск ответственности за нарушение договора.

3.3. Сопутствующие аудиту услуги

В настоящее время аудиторская деятельность включает два компонента: собственно аудит (обязательный аудит) и сопутствующие аудиту услуги. При этом последние в аудиторских организациях начинают занимать все больший удельный вес по количеству, видам и объемам выполняемых услуг.

Для выполнения сопутствующих аудиту услуг от исполнителей требуется профессиональная компетентность в области аудита, бухгалтерского учета, экономического анализа, налогообложения, хозяйственного права и экономики.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Аудит: конспект лекций»

Представляем Вашему вниманию похожие книги на «Аудит: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Аудит: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.