Константин Александрович Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

Здесь есть возможность читать онлайн «Константин Александрович Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: ООО «ЛитРес», www.litres.ru, Жанр: на английском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Автор:

- Издательство:ООО «ЛитРес», www.litres.ru

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

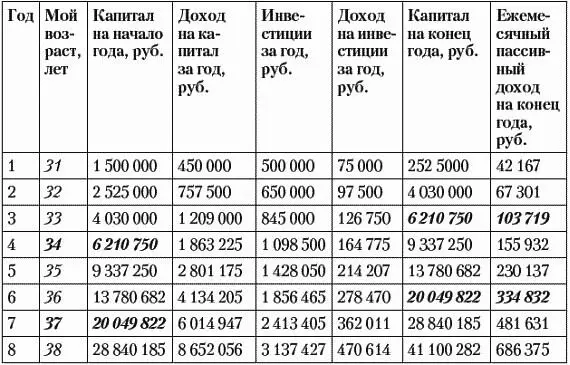

650 000 × 1,3 = 845 000 рублей.

За год эти инвестиции, сделанные в течение года, принесут дополнительный доход в размере:

845 000 × 30% / 2 = 126 750 рублей.

Капитал на конец третьего года составит:

4 030 000 + 1 209 000 + 845 000 + 126 750 = 6 210 750 рублей.

Если в этот момент остановить процесс наращивания инвестиций и перейти к получению пассивного дохода на накопленный нами капитал, сколько мы получим?

6 210 750 рублей × 1,67% = 103 719 рублей в месяц.

Заполним по тому же принципу остальные строки таблицы. Вот что получится в результате.

Результат.Действуя в соответствии с данным планом, семья из нашего примера:

☼ обеспечит себе финансовую безопасность (инвестиционный капитал более 6 000 000 рублей) к моменту достижения главой семьи возраста 34 лет – за 3 года с момента начала инвестиций;

☼ обеспечит себе финансовую свободу (инвестиционный капитал более 18 000 000 рублей) к моменту достижения главой семьи возраста 37 лет – за 6 лет с момента начала инвестиций.

Теперь пришла Ваша очередь посчитать для себя финансовый план на 10 лет. Вооружайтесь карандашом (ручкой) и калькулятором – и вперед! Можете выполнять расчет прямо в книге.

Результат. Действуя в соответствии с данным планом, я:

☼ обеспечу себе финансовую безопасность в возрасте ______ лет;

☼ обеспечу себе финансовую свободу в возрасте _______ лет.

Прошу не читать книгу дальше, пока Вы не сделаете расчет. Это имеет огромнейшее значение для успеха Ваших инвестиций и достижения Вами финансовой независимости и финансовой свободы!

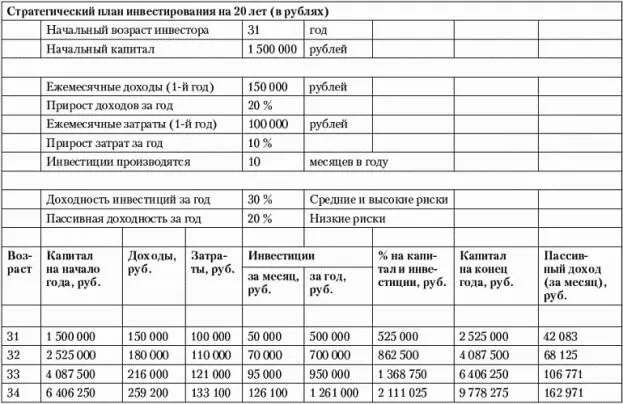

Финансовый план в Excel

Самостоятельно рассчитывать финансовый план с помощью карандаша или ручки и калькулятора очень полезно. Таким образом Вы начинаете ощущать, как наращивается капитал, и лучше понимаете, какого результата можно ожидать от инвестиций, размещенных под сложный процент. Кстати, Вы автоматически задействуете для своих инвестиций режим «процент на процент», если:

☼ после завершения очередной инвестиционной схемы вкладываете поступивший к Вам капитал вместе с процентами в следующую инвестиционную схему;

☼ для инвестиций, приносящих регулярный (например, ежемесячный) доход, – реинвестируете полученный текущий доход от инвестиций в следующие инвестиции.

Однако каждый раз вручную пересчитывать финансовый план на 10 лет, после того как изменение Ваших финансовых обстоятельств вносит в ситуацию существенные коррективы, – долгое и утомительное занятие. Поэтому я рекомендую сначала разок-другой просчитать финансовый план при помощи ручки и калькулятора, а потом внести все данные для расчета финансового плана в Excel. Ниже приведен пример такого расчета.

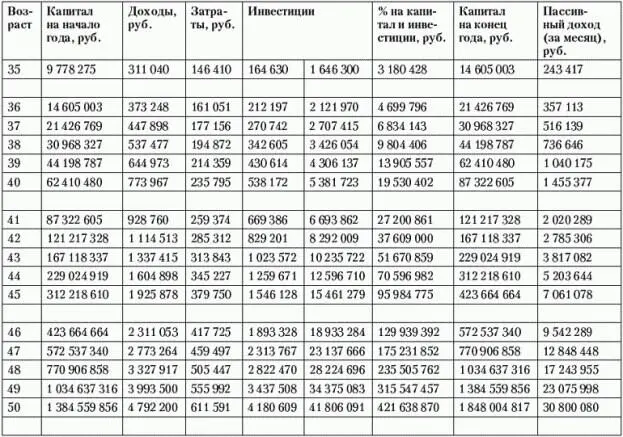

Данный расчет финансового плана в Excel приведен для того же примера, для которого мы с Вами рассчитывали 10-летний финансовый план. Очевидное преимущество Excel заключается в том, что программе все равно, на какой период считать: на 10 лет или на 20. Так что сразу был сделан расчет на 20 лет.

Еще одна особенность: в данном расчете мы более точно задали динамику роста доходов и затрат – предположили, что доходы семьи растут на 20% в год, а затраты – на 10% за тот же период. В среднем доходы за год запросто могут увеличиться и на 30–40% – тогда прогноз станет еще более оптимистичным.

А что, если в реальной жизни все окажется далеко не так радужно, как в расчетах?

Для сравнения рассчитаем финансовый план еще раз – в умеренном варианте. Выясним минимум, ниже которого результаты инвестиций уж точно не опустятся.

Для умеренного варианта финансового плана зададим доходность инвестиций, которые находятся под активным управлением, на уровне 20% годовых. А доходность инвестиций, которые приносят пассивный доход и не нуждаются в оперативном управлении, пусть будет на уровне 10% годовых. Дополнительно предположим, что семья сможет увеличивать свои доходы всего на 10% в год при росте затрат на 5%.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой»

Представляем Вашему вниманию похожие книги на «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.