Константин Александрович Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

Здесь есть возможность читать онлайн «Константин Александрович Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: ООО «ЛитРес», www.litres.ru, Жанр: на английском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Автор:

- Издательство:ООО «ЛитРес», www.litres.ru

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Получившийся расчет является некоторым прообразом расчета долгосрочного Финансового плана, к которому мы сейчас и перейдем.

Расчет «Финансовый план»

Пожалуй, именно расчет долгосрочного Финансового плана – тот рубеж, который отделяет человека, интересующегося информацией об инвестициях, от профессионального инвестора.

Большинство жителей России как в прошлом не задумывались об инвестициях и о возможности получать пассивный доход, так не задумываются об этом и сейчас. Наверно, то же самое можно сказать и о большинстве жителей всего земного шара. Однако если взять тех же граждан Соединенных Штатов Америки, то инвестиции в паевые инвестиционные фонды имеются более чем в половине домохозяйств США. И хотя Роберт Кийосаки критикует инвестиции в ПИФы за то, что от инвестора тут мало что зависит, все же более половины американцев откладывают часть своих доходов, чтобы реинвестировать их в рост экономики. Понятно, что потратить деньги на личное потребление было бы значительно проще. Но в долгосрочной перспективе инвестиции приносят гораздо больше пользы как для людей, которые ими занимаются, так и для экономики страны, куда вкладываются эти средства.

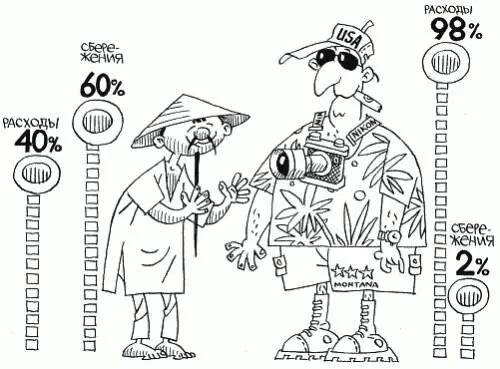

С другой стороны, в период после Второй мировой войны у американцев чрезмерно развилась привычка жить в кредит, расплачиваясь за сегодняшнее потребление будущими доходами. Напротив, китайцы при росте доходов склонны в первую очередь не увеличивать потребление, а откладывать и накапливать больше средств на будущее. Дмитрий Шевцов в своей книге «Деловая кругосветка» пишет, что «американцы, по статистике, экономят не более 2% от дохода, а азиаты около 60% заработка кладут на депозиты в местные банки». Эти деньги потом вкладываются в бизнес, которым занимаются те или иные члены семьи. Так в Китае и других азиатских странах личные сбережения становятся одним из важнейших двигателей экономики.

Выходит, жители США и многих стран Европы обгоняют нас по массовости участия в инвестициях. А китайцы – по темпу наращивания сбережений. Что и говорить, откладывать 60% дохода в месяц – это круто!

Только представьте, что при доходах 50 000 рублей Вы откладываете 30 000 и живете на оставшиеся 20 000. Не то чтобы такое было невозможно. Но жизнь в этом случае придется вести весьма аскетичную.

Однако нельзя сказать, что откладывать и сберегать более 50% своих ежемесячных доходов нереально. Например, я сам в последние годы трачу на все текущие и плановые расходы (включая крупные приобретения, выплаты по ипотеке, поездки за рубеж) от 20 до 40% своих доходов. Остальное направляю на инвестиции. А до этого в течение нескольких лет я направлял на инвестиции и выплаты за крупные приобретения не менее 50% ежемесячных доходов. Так что держать под контролем свои ежемесячные затраты на жизнь и направлять значительную долю доходов на сбережение и инвестиции у нас в России ничуть не менее реально, чем в Китае.

Опять же, нужно понимать, что у абсолютного большинства китайцев доходов хватает только на элементарное выживание. Еще десяти лет не прошло с тех пор, как в Китае наконец была решена проблема голода. До этого продуктов просто-напросто не хватало на то, чтобы нормально накормить все население страны.

Да и сейчас подавляющее большинство жителей Китая – малообеспеченные крестьяне. Их доходы ничтожны по сравнению с доходами строителя в Пекине, который вкалывает до 12–14 часов в день при зарплате 100 долларов в месяц. Представьте, что из этих 100 долларов 60 идет на сбережения, а на оставшиеся 40 долларов в месяц китаец живет. А что, если у него еще и семья? Как видите, у Вас есть преимущество: Ваши доходы в долларовом эквиваленте несколько выше. Что же до американцев, то основной их массе также не из-за чего завидовать. Слишком малая доля их доходов направляется на сбережения и инвестиции. И слишком велик груз кредитов, которые они на себя вешают. В случае наступления тяжелых времен для многих американцев единственный вариант – отказаться от того, что они набрали в кредит: начиная с дома или квартиры и заканчивая машиной и мебелью. Иначе им никаких сбережений не хватит, чтобы расплатиться за взятое в кредит имущество.

У каждой страны и каждой культуры есть свои преимущества и недостатки. В конечном счете все зависит от Вас. Если Вы твердо решите заняться инвестициями и несколько лет будете прилагать к этому достаточно ощутимые усилия, то неизбежно станете успешным инвестором.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой»

Представляем Вашему вниманию похожие книги на «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.