Константин Александрович Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

Здесь есть возможность читать онлайн «Константин Александрович Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: ООО «ЛитРес», www.litres.ru, Жанр: на английском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Автор:

- Издательство:ООО «ЛитРес», www.litres.ru

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Период удвоения капитала [К2] составит 72 / 30 = 2,4 года.

Теперь давайте заполним нашу таблицу. Проще всего ее заполнять по столбцам. Начнем со столбца «Срок, лет». Первая строчка равна [K2] – 2,4 года. Дальше множим [К2] последовательно на 2, 3, 4, 5 и 6 и заполняем следующие строчки.

Теперь заполним следующую колонку – «Мой возраст к концу периода, лет». Для этого берем исходный возраст инвестора (в нашем примере он равен 30 годам) и прибавляем то количество лет, которое указано в колонке «Срок, лет». Например, в 1-й строчке: 30 + 2,4 = 32,4 года.

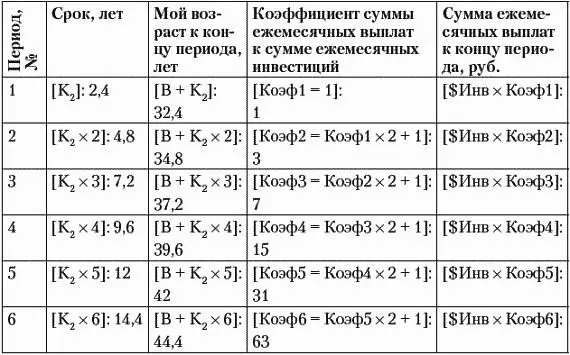

Далее – самая сложная часть вычислений. Хотя на самом деле сложного тут ничего нет – нужно только тщательно выполнить расчеты из области элементарной арифметики. Пришла пора заполнить колонку «Коэффициент суммы ежемесячных выплат к сумме ежемесячных инвестиций».

По «Правилу 72», если прекратить ежемесячные инвестиции и начать получать проценты с капитала после завершения первого периода продолжительностью [К2] = 72 / [норма прибыли], сумма ежемесячных процентов будет в точности равна той сумме, которую мы до этого ежемесячно инвестировали под сложный процент. То есть, если мы инвестировали 20 000 рублей в месяц, то через [К2] =72/30 = 2,4 года можно остановиться. И после этого получать проценты в размере 20 000 рублей в месяц без потери основного капитала.

А что произойдет, если мы не остановимся, не будем изымать проценты и продолжим инвестиции? Еще через 2,4 года капитал, который был нами аккумулирован за первые 2,4 года, удвоится. Значит, если в этот момент мы остановимся и начнем изымать проценты, капитал в два раза большего размера сможет давать в два раза больше процентов: 20 000 × 2 = 40 000 рублей в месяц.

Однако следующие 2,4 года мы тоже не сидели сложа руки. Ежемесячно мы продолжали откладывать по 20 000 рублей. И к концу 2-го периода в 2,4 года эти 20 000, откладываемые ежемесячно, образовали капитал, который с этого момента может давать еще 20 000 рублей в месяц в виде процентов. Итого, если в данный момент мы остановимся и перейдем к получению процентов, ежемесячно сможем получать уже 40 000 + 20 000 = 60 000 рублей в виде процентов. Причем без потери основного капитала.

Коэффициент, позволяющий соотнести исходную ежемесячно инвестируемую сумму и сумму, получаемую ежемесячно в виде процентов по завершении периода, можно высчитать по формуле:

[Коэф2] = [Коэф1] × 2 + 1 = 1 × 2 + 1 = 3.

Аналогично:

[Коэф3] = [Коэф2] × 2 + 1 = 3 × 2 + 1 = 7;

[Коэф4] = [Коэф3] × 2 + 1 = 7 × 2 + 1 = 15.

И так далее.

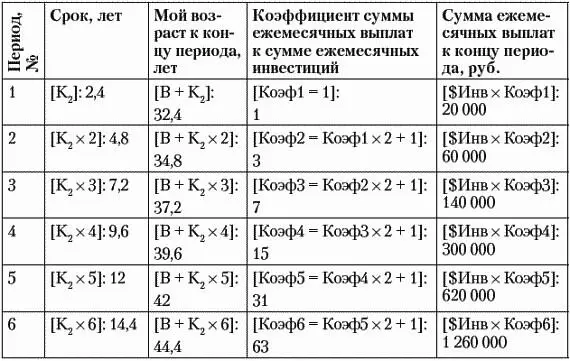

Теперь осталось заполнить последний столбец, умножив сумму ежемесячных инвестиций [$Инв] на рассчитанный нами коэффициент. Таким образом мы вычислим, каков будет ежемесячный процентный доход, если на каком-либо этапе мы останавливаем процесс инвестиций и переходим к извлечению процентов.

Таким образом, герой нашего примера, в возрасте 30 лет начавший инвестировать по 20 000 рублей в месяц, может менее чем через 10 лет приостановить инвестиционный процесс и ежемесячно получать по 300 000 рублей пассивного дохода в виде процентов. Без потери основного капитала.

Если же он продолжит процесс инвестиций до достижения 42 лет и лишь тогда перейдет к получению дохода от инвестиций, его ежемесячный пассивный доход составит 620 000 рублей.

Наконец, если он продолжит процесс инвестиций дальше, то еще до достижения 45 летнего возраста сформирует капитал, ежемесячный доход с которого составит 1 260 000 рублей. Более миллиона рублей в месяц пассивного дохода без потери основного капитала – неплохо, да? И это – инвестируя всего по 20 000 рублей в месяц!

Теперь прошу Вас воспользоваться исходной – незаполненной – таблицей расчета, чтобы сделать аналогичный расчет для себя. Решите, какую сумму Вы можете ежемесячно откладывать для формирования своего инвестиционного капитала, – и вперед!

Прошу Вас не читать книгу дальше, пока не сделаете этот расчет.

Можете выполнять его прямо в книге.

Весь расчет займет 5–10 минут, не больше!

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой»

Представляем Вашему вниманию похожие книги на «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.