Константин Александрович Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

Здесь есть возможность читать онлайн «Константин Александрович Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: ООО «ЛитРес», www.litres.ru, Жанр: на английском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Автор:

- Издательство:ООО «ЛитРес», www.litres.ru

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

То есть при доходности 30% годовых инвестированные под сложный процент 10 000 рублей превратятся в 160 000 рублей уже через 9,6 года, а в 320 000 – через 12 лет.

Если Вы инвестируете капитал под сложный процент при 40% годовых, то период удвоения капитала [К2] составит 72 /40 = 1,8 года. Заполните сами эту строку таблицы по аналогии с предыдущими строками.

Рассчитайте период удвоения капитала при доходности 50% годовых и самостоятельно заполните всю строку таблицы.

Теперь интереса ради Вы можете подставить в самую нижнюю строку таблицы (под строкой, где рассчитывается рост капитала 10 000 рублей) сумму своих реальных сбережений на данный момент и посмотреть, с какой скоростью будет увеличиваться Ваш капитал, если Вы его инвестируете под тот или другой сложный процент.

Допустим, что сумма Ваших сбережений на данный момент составляет 1,5 миллиона рублей. Удвоив этот капитал, Вы получите 3 миллиона рублей. Увеличившись в 4 раза, капитал составит 6 миллионов. Увеличившись в 8 раз, капитал превратится в 12 миллионов. После 16-кратного увеличения капитал вырастет до 24 миллионов. При доходности 20% годовых это произойдет через 14,4 года с момента начала инвестиций. При 30% годовых рост произойдет за 9,6 года. А при 40% годовых Вам достаточно будет 7,2 года, чтобы превратить 1,5 миллиона рублей в 24 миллиона.

После 32-кратного увеличения капитал вырастет до 48 миллионов рублей. При доходности 20% годовых это произойдет через 18 лет с момента начала инвестиций. При 30% годовых рост произойдет за 12 лет. А при 40% годовых Вам достаточно будет 9 лет, чтобы превратить 1,5 миллиона рублей в 48 миллионов.

Теперь впишите в левую нижнюю ячейку таблицы сумму имеющихся у Вас сбережений. Заполните всю строку: для этого каждый раз вписывайте в графу справа в 2 раза большую сумму, чем та, что записана в графе слева. Сначала рассчитайте, сколько составит Ваш капитал при увеличении в 2, 4, 8, 16 и 32 раза. А потом в уже заполненных выше строчках таблицы Вы сможете увидеть, сколько лет потребуется, чтобы увеличить капитал до данной суммы при той или иной доходности.

Однако сделанный нами расчет еще не в полной мере отражает реальный процесс инвестиций. Редко бывает так, что Вы располагаете солидным капиталом перед началом инвестиций. Значительно чаще Вы аккумулируете капитал уже в процессе инвестиций, ежемесячно откладывая часть своих доходов. «Правило 72» будет полезно и в данном случае, поскольку его вторая часть гласит следующее.

При любой заданной норме прибыли «Правило 72» показывает, на протяжении скольких лет Вам придется регулярно инвестировать какую-то сумму, прежде чем Вы сможете остановиться, чтобы приступить к изъятию той же самой суммы, не истощая своего капитала.

Например, если Вы инвестируете 1000 рублей в месяц при норме прибыли 18%, через 4 года (72, деленное на 18) Вы можете регулярно забирать 1000 рублей в месяц, оставляя свой основной капитал нетронутым. После 8 лет Вы могли бы повысить ежемесячные изъятия до 3000 рублей, после 12 лет – до 7000. Через 16 лет Вы смогли бы забирать уже 15 000 рублей в месяц, не нанося ущерба основному капиталу.

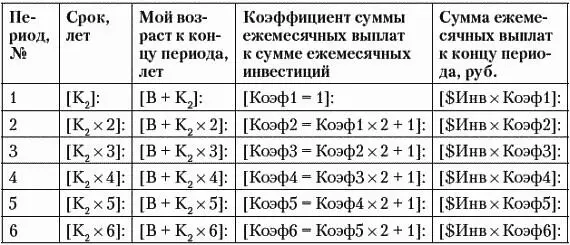

Теперь давайте сделаем расчет, чтобы лучше понять, как растет ежемесячный пассивный доход в процессе ежемесячных инвестиций фиксированных сумм под сложный процент.

Рост ежемесячного пассивного дохода с капитала размещенного под сложный процент

Мой возраст сегодня ________ лет [В].

Предположим, что я буду ежемесячно инвестировать ________ рублей [$Инв].

Предположим, что доходность моих инвестиций в будущем составит не менее _______% годовых [Проц].

Период удвоения капитала составит ________ лет [К2 = 72 / Проц].

Как обычно, мы с Вами сделаем расчет на основании неких исходных данных, взятых для примера. А потом Вы самостоятельно повторите этот расчет уже для своих собственных реальных данных.

Итак, допустим, что текущий возраст [В] равен 30 годам.

Пусть ежемесячные инвестиции планируются на уровне 20 000 рублей.

Возьмем для нашего расчета доходность 30% годовых. В России вполне реально стремиться к тому, чтобы Ваш капитал давал Вам в среднем именно такой доход. Надеюсь, Вы понимаете, что речь идет именно об инвестициях. А не о банковских вкладах и депозитах, которые не имеют к инвестициям никакого отношения.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой»

Представляем Вашему вниманию похожие книги на «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.