Константин Александрович Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

Здесь есть возможность читать онлайн «Константин Александрович Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: ООО «ЛитРес», www.litres.ru, Жанр: на английском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Автор:

- Издательство:ООО «ЛитРес», www.litres.ru

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

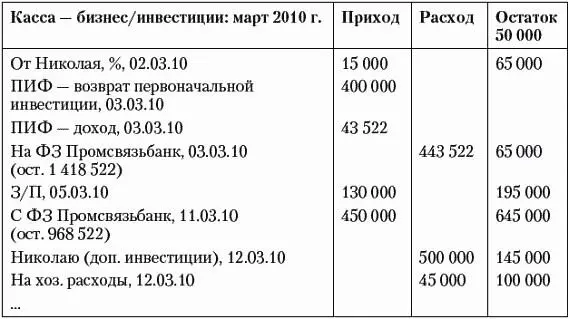

1 418 522–450 000 = 968 522 рубля.

Это же должна подтвердить и банковская выписка. Оставшиеся 50 000 рублей были взяты из кассы бизнеса/инвестиций. Таким образом, по результатам данной операции остаток в кассе бизнеса/инвестиций уменьшился на 50 000 рублей. А инвестиционный портфель нашего героя, который только что уменьшился на 400 000 рублей в связи с продажей паев в ПИФе, вновь увеличился на 500 000 рублей, дополнительно инвестированных Николаю.

Итого за период с 01.03.2010 по 13.03.2010 у нашего героя:

☼ заработанный доход составил 130 000 рублей;

☼ доход от инвестиций составил 15 000 + 43 522 = 58 522 рубля;

☼ капитал, размещенный в инвестициях (не путайте с финансовой защитой!), увеличился на 100 000 рублей.

При разговоре о кассе бизнеса/инвестиций я упомянул несколько инвестиционных схем и ключевых понятий, которые еще подробно не рассматривались. Мы поговорим о них позже – в разделе, посвященном инвестициям. А сейчас посмотрим, какие формы отчетности должны храниться дома и как они соотносятся с формами отчетности, находящимися в бумажнике.

Листок учета операций по кассе бизнеса/инвестиций (№4),который хранится дома в ящике стола, прямо соответствует листку приходов и расходов по кассе бизнеса/инвестиций (№ 3), который необходимо носить при себе в бумажнике. Выглядит листок № 4 так.

Как видите, содержимое листка № 4 довольно похоже на содержимое листка № 3. Главное отличие заключается в том, что поскольку листок № 4 лежит дома, недалеко от кассы, на нем после каждой проведенной операции выводится остаток по кассе. Мой совет: когда проводите очередную операцию, старайтесь не просто пересчитать остаток, а физически проверить наличие в кассе именно этой суммы. Это позволит сделать весь учет значительно более точным и подконтрольным.

Заголовок листка учета операций по кассе бизнеса/инвестиций № 4 показывает, за какой месяц ведется касса. Весь листок разделен на четыре колонки (столбца): «Описание операции», «Приход», «Расход» и «Остаток».

В правой части заголовка вписывается входящий остаток на начало месяца. Когда Вы закрываете предыдущий месяц и готовите листки учета на текущий месяц, остатки в обеих кассах (кассе бизнеса/инвестиций и личной кассе) обязательно проверяются физическим пересчетом! Это гарантирует, что никакие расхождения по кассе не останутся невыявленными на конец отчетного периода и не перейдут на следующий месяц. А значит, если Вы обнаружите какое-то расхождение, его источник наверняка можно будет отыскать в последнем отчетном месяце.

Далее операции записываются почти так же, как и в листке приходов и расходов по кассе бизнеса/инвестиций № 3, хранящемся в бумажнике. Разница в том, что в листке № 4 после фиксации операции выводится остаток по простой формуле:

текущий остаток = предыдущий остаток + приход – расход.

С одной стороны, физически листок учета операций по кассе бизнеса/ инвестиций № 4 находится рядом с самой кассой. С другой стороны, именно возможность при проведении каждой операции по кассе сверить расчетный остаток с реальным методом физического пересчета гарантирует точность и надежность отображения операций в финансовом учете. Такой пересчет желательно делать после совершения каждой операции, меняющей остаток в кассе. Для экономии времени я прикрепляю к каждой пачке денег, лежащей в сейфе, листок с указанием суммы (разумеется, после того, как пересчитаю купюры). После этого, чтобы пересчитать остаток кассы, мне достаточно сложить суммы, написанные на каждой пачке. И иногда для надежности пересчитать деньги в последней пачке, в которую добавляются и из которой изымаются купюры.

Необходимость вести два листка операций по одной и той же кассе вызвана ключевым принципом: каждую операцию нужно фиксировать непосредственно в момент ее совершения. Разумеется, многие операции по кассе бизнеса/инвестиций происходят, когда Вы находитесь вне дома. Если Вы сразу запишете произошедшую операцию в листок № 3, находящийся в бумажнике, – это надежно. Если же Вы должны будете держать в уме произошедшую операцию, ожидая момента, когда окажетесь дома, – велика вероятность того, что Вы просто о ней забудете. Это наиболее вероятно, если операция произошла, когда Вы находились в многодневной командировке или отдыхали за рубежом. Особенно велик риск, что «заиграются» операции, которые не меняют остатка кассы: деньги пришли из одного источника и автоматически были перенаправлены в другое место. Отсюда недалеко и до потери контроля над тем, производятся ли плановые платежи.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой»

Представляем Вашему вниманию похожие книги на «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.