Ян Ван Бон - ИТ Сервис-менеджмент. Введение

Здесь есть возможность читать онлайн «Ян Ван Бон - ИТ Сервис-менеджмент. Введение» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Van Haren Publishing, по заказу ITSMF Netherlands, Жанр: Прочая околокомпьтерная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:ИТ Сервис-менеджмент. Введение

- Автор:

- Издательство:Van Haren Publishing, по заказу ITSMF Netherlands

- Жанр:

- Год:неизвестен

- ISBN:90-77212-15-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

ИТ Сервис-менеджмент. Введение: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «ИТ Сервис-менеджмент. Введение»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга представляет введение в ИТ Сервис-менеджмент - передовой подход по управлению информационными технологиями (ИТ). Он основан на материалах лучшего мирового опыта, собранного и систематизированного в Библиотеке ITIL (IT Infrastructure Library).

ИТ Сервис-менеджмент. Введение — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «ИТ Сервис-менеджмент. Введение», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

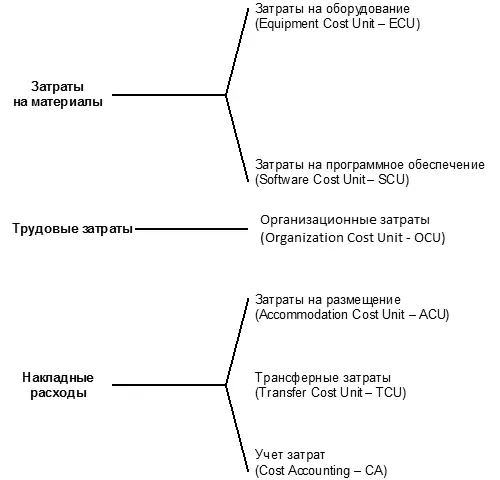

Типы затрат (виды затрат)

После определения структуры калькуляции затрат (например, по подразделениям, услугам или заказчикам), может быть определена система типов затрат для разнесения затрат по счетам. Число типов будет зависеть от размера организации. Типы затрат должны иметь четкое и понятное описание и структуру, чтобы не возникало трудностей при их распределении.

Типы затрат могут также подразделяться на элементы затрат. Методы распределения затрат по ним могут быть определены на более позднем этапе. Существует шесть основных видов затрат, относящихся или к прямым, или к косвенным затратам.

Рис. 11.1. Типы затрат и их составляющие (источник: OGC)

Примерами этих видов затрат могут быть:

• Затраты на оборудование (Equipment Cost Unit – ECU)– все затраты на аппаратное обеспечение, например:

- серверы;

- устройства хранения информации;

- связь и сети;

- принтеры.

• Затраты на программное обеспечение (Software Cost Unit – SCU)– прямые и косвенные затраты на поддержку функционирование системы, включая:

- системное программное обеспечение;

- транзакционную систему;

- систему Управления Базами Данных;

- систему разработки приложений;

- программные приложения.

• Организационные затраты (Organization Cost Unit – OCU)– прямые и косвенные затраты на персонал, которые могут быть постоянными или переменными, например:

- заработная плата;

- расходы на обучение;

- командировочные расходы.

• Затраты на размещение (Accommodation Cost Unit – ACU)– все прямые и косвенные затраты, связанные с размещением, например:

- серверные комнаты;

- офисы;

- другие помещения и оборудование, такие как испытательные лаборатории, учебные помещения, кондиционеры и т. д.

• Трансферные затраты (Transfer Cost Unit – TCU)– затраты, связанные с товарами и услугами, предоставляемыми другими подразделениями, т. е. внутренние расчеты между подразделениями организации.

• Учет затрат (Cost Accounting – СА)– затраты, связанные с деятельностью самого Процесса Управления Финансами.

11.2. Цели процесса

Целью Процесса Управления Финансами является содействие ИТ-организации в эффективном Управлении ИТ-ресурсами, необходимыми для предоставления услуг. Для этого в рамках процесса выполняется разбиение общих затрат на составляющие части и их распределение по предоставляемым ИТ-услугам. Таким образом, процесс обеспечивает поддержку принятия решений по вопросам инвестиций и способствует разумному пользованию ИТ-средств с учетом их стоимости.

Для выставления счетов может быть выбран метод, нацеленный на полное возмещение затрат, на возмещение с учетом дополнительного финансирования (предусмотренного в бюджете), или на возмещение с целью получения определенной прибыли.

Преимущества использования процесса

При внедрении ИТ-организацией процесса Управления Финансами она получит возможность:

• определять затраты на ИТ-услуги;

• определять и классифицировать структуру затрат;

• правильно распределять затраты по ИТ-услугам, предоставляемым внутренним и внешним заказчикам;

• использовать различные методы выставления счетов за пользование ИТ-услугами, где это целесообразно;

• управлять ИТ-отделом как бизнес-подразделением, где это требуется;

• возмещать все расходы, включая капитальные затраты (инвестиции, амортизационные отчисления и банковские проценты) за счет заказчика;

• регулярно проверять счета на предмет их реалистичности и приемлемости для заказчика;

• формировать поведение заказчиков и пользователей путем уведомления их о затратах и привязывания затрат непосредственно к услугам.

Так как преимущества различны по своей природе, то делается разграничение между работами по Составлению бюджета [177] Budgeting.

, Ведению бухгалтерского учета [178] Accounting.

(который участвует в Расчете затрат [179] Costing.

) и Выставлением счетов [180] Charging.

.

Главное достоинство деятельности по Составлению бюджета и Ведению бухгалтерского учетасостоит в том, что это дает руководству более полную информацию о затратах на предоставление ИТ-услуг. Такая информация позволяет сбалансировать затраты и качество и обеспечить заказчикам финансово-обоснованный ИТ-сервис.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «ИТ Сервис-менеджмент. Введение»

Представляем Вашему вниманию похожие книги на «ИТ Сервис-менеджмент. Введение» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «ИТ Сервис-менеджмент. Введение» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.