Юлия Медведева - Квадратные метры, сдавайтесь! Инвестиции в доходную недвижимость. Руководство для арендодателей

Здесь есть возможность читать онлайн «Юлия Медведева - Квадратные метры, сдавайтесь! Инвестиции в доходную недвижимость. Руководство для арендодателей» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, Руководства, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Квадратные метры, сдавайтесь! Инвестиции в доходную недвижимость. Руководство для арендодателей

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785449834539

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Квадратные метры, сдавайтесь! Инвестиции в доходную недвижимость. Руководство для арендодателей: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Квадратные метры, сдавайтесь! Инвестиции в доходную недвижимость. Руководство для арендодателей»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Квадратные метры, сдавайтесь! Инвестиции в доходную недвижимость. Руководство для арендодателей — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Квадратные метры, сдавайтесь! Инвестиции в доходную недвижимость. Руководство для арендодателей», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Также Вы можете решить переложить деньги из объекта недвижимости в финансовые инструменты, если вдруг их доходность окажется выше текущей (от недвижимости). Или, наоборот, приобрести объект недвижимости, если доходность финансовых инструментов Вас не устраивает или вы хотите избежать ненужных рисков.

Тут уже может пригодиться третий метод – альтернативный, когда в расчет берутся также возможные альтернативные варианты вложений денежных средств, а также учитывается упущенная выгода. Этот метод применяется в финансовом менеджменте, но для оценки и расчета доходности квартиры, сдающейся в аренду, нам вполне хватит первых двух.

Какие показатели доходности показывает недвижимость

В большинстве источников информации вы услышите расхожие цифры по доходности от сдачи квартиры в аренду в районе 3—4%. И в этих цифрах действительно есть доля правды. Почему доля? Просто потому что от любого финансового инструмента Вы получите меньше, чем могли бы, если в этом инструменте не разбираетесь и не имеете опыта инвестиций такого рода.

И, соответственно, доходность может прилично возрасти, если Вы хорошо изучите тему и/или заручитесь поддержкой нужных специалистов. Это правило действует как на фондовом рынке, так и на рынке недвижимости.

Если Вы будете сдавать свою квартиру по принципу «и так сойдет», то максимум, что вы сможете получить – это доходность 3—4% годовых, а то и ниже. Мои же объекты никогда не приносят меньше 10—12%. Как я этого добиваюсь?

Чтобы получить такую доходность я работаю по всем фронтам и начинаю с самого раннего этапа – принятия решений о покупке объекта инвестирования. Рассчитываю экономическую эффективность. При этом наперёд просчитываю будущую ликвидность (за сколько смогу как сдать, так и продать в будущем).

Для себя я выделила 5 шагов к выгодному инвестированию в недвижимость:

① Выгодно купить (практически всегда ниже рынка).

② Повысить ценность и рыночную цену.

③ Выгодно сделать ремонт (так, чтобы затраты на него окупились).

④ Сделать привлекательный для целевой аудитории дизайн.

⑤ Выгодно сдать/продать (практически всегда по цене выше рынка).

Именно поэтому не доходность определяется потраченными на квартиру средствами, а заданная доходность диктует сумму покупки и величину затрат на ремонт. То есть существует определенный лимит, в который нужно уложиться, чтобы получить желаемую доходность.

При таком подходе удаётся добиться ставки доходности 12% в год при долгосрочной аренде. А если ещё прибавить % от роста капитала (увеличение стоимости недвижимости за время владения), то отдача от капитала получится ещё +20%, иногда +30% (всё зависит от изначальной точки входа в объект).

Цели и стратегии инвестирования в недвижимость

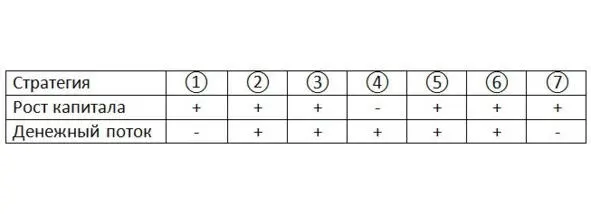

Глобально можно выделить две основные цели инвестирования на рынке недвижимости. Первая направлена на увеличение стоимости капитала, вторая – на создание и увеличение денежного потока с вложенного капитала. И та, и та имеет право на существование. Все зависит от размера первоначального капитала, предпочтений инвестора, его опыта, знаний, склонности к риску.

Все стратегии на рынке недвижимости базируются на принципах предыдущих двух целей, но имеют свои нюансы в реализации.

Абсолютно точно нельзя сказать, что одни стратегии подходят для активного управления, а вторые сгодятся в качестве пассивного источника дохода. И там, и там, можно использовать разные вариации стратегий, находя для себя наиболее финансово привлекательные на тот срок инвестирования (планирования), который вы сами для себя определили.

Применимость той или иной стратегии для достижения глобальной цели представлена в таблице 1. Сами стратегии описаны далее.

Таблица 1. Соотнесение стратегий и целей

1. Стратегия перепродаж

Чаще всего данная стратегия существует в виде покупки квадратных метров в новостройках на этапе котлована и продаже на более поздних сроках строительства, либо после сдачи объекта. Увеличение цены при продаже новому собственнику – своеобразная плата за риск, который вы сняли с новоиспечённого владельца недвижимости, который побоялся приобретать его на более ранних сроках, а также плата за использование денежных средств, которые были заморожены в объекте на время стройки. Хотя некоторые умудряются брать ипотеку на такие объекты и продавать их с непогашенной ипотекой. Такие схемы сейчас не редкость и уже стали обычной практикой многих банков.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Квадратные метры, сдавайтесь! Инвестиции в доходную недвижимость. Руководство для арендодателей»

Представляем Вашему вниманию похожие книги на «Квадратные метры, сдавайтесь! Инвестиции в доходную недвижимость. Руководство для арендодателей» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Квадратные метры, сдавайтесь! Инвестиции в доходную недвижимость. Руководство для арендодателей» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.