Дмитрий Егоров - Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений

Здесь есть возможность читать онлайн «Дмитрий Егоров - Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005689436

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

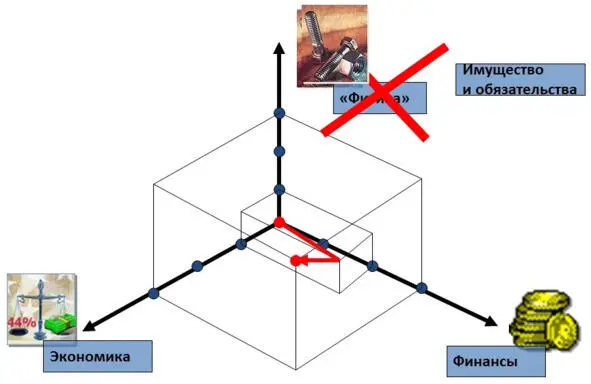

Подобно тому, как наше физическое пространство имеет три измерения – длина, ширина и высота, – пространство хозяйственной деятельности любой организации описывается тремя параметрами:

• физический учет наличия – «физика»;

• учет экономических последствий – «экономика»;

• учет финансовых последствий – «финансы».

Придумал это не я, я это увидел в презентациях ныне покойного (светлая ему память) моего коллеги Дмитрия Елисеева (рисунок 4).

Рисунок 4. Реальность управленческого учета

Измерение «физика» отвечает за учет остатков товарно-материальных ценностей и обязательств как в количественном, так и денежном выражении. С точки зрения рассматриваемых нами вопросов вариант «физика» мне кажется неподходящим, я бы использовал определение «имущество и обязательства». «Физику» часто применяли в системе бюджетного управления. Она дает нам возможность построить слой бюджетов, который называется «натурально-стоимостные бюджеты».

Измерение «экономика» отвечает на вопрос, привело наше действие к увеличению или к уменьшению прибыли.

А измерение «финансы» показывает, как это действие повлияло на увеличение или уменьшение доступных денежных средств компании.

Любое наше действие вызывает движение по трем этим осям, причем необязательно одновременно. Любая хозяйственная операция, любой чих в компании вызывает движение по одному из трех измерений.

Так же как пространство трехмерно (ширина, длина, высота и время как измерение, которое мы изменить не можем, а можем только учитывать), трехмерна и хозяйственно-экономическая деятельность: либо по оси «финансы», либо по оси «экономика», либо по «имуществу и обязательствам», но чаще всего по двум осям сразу, а то и по трем. Как правило, когда создается компания, первое, что в ней начинают учитывать, – движение денег, и это очевидно. Первое, что считают, – это платежи, поступления и выплаты: сколько заплатили, сколько поступило, сколько должно поступить, сколько должны заплатить. Заводится тетрадочка, где записываются платежи. Проверяется просто – через контрольно-кассовый журнал. На конец дня подсчитывается «итого», сравнивается с тем, что в кассе и на расчетном счете. Цифры сошлись – молодцы. И это первая ось, ось «финансы». Это собственно учет денег. А вот дальше начинаются сложности. В какой момент возникают доходы и расходы? В тот момент, когда мы выполнили работу, доход уже появился или еще нет? В тот момент, когда подрядчик выполнил работу, а мы еще не заплатили, у нас уже есть расходы или еще нет?

По большому счету, в управленческом учете бьются между собой два метода:

1. Кассовый метод. Расходы признаются расходами, когда мы заплатили деньги; доходы признаются доходами, когда нам заплатили деньги. Пока денег не заплатили, нет ни доходов, ни расходов. Очень простой метод. На какое-то время его хватает. Опасность его состоит в том, что если мы ведем учет кассовым методом, то не учитываем, сколько нам должны и сколько должны мы. Главное, мы не знаем, сколько зарабатываем. Кассовый метод – это разница между притоком и оттоком денег. Если я сегодня кому-то не заплатил, то у меня деньги есть. А если я их забрал себе и кто-то пришел и спросил: где мои деньги? В 90-е это могло закончиться очень плохо. Рано или поздно, сталкиваясь с этим, предприниматель добавляет расчет прибыли и переходит от событий по оси «финансы» в события по оси «экономика». «А сколько я заработал бы? А сколько из того, что я заработал, мое? А возмещение расходов, что я понес раньше?» Это уже другой способ учета, который в просторечии называется учет «по начислению».

2. Учет «по начислению» – это учет по событию, когда возникли обязательства по исполнению. В этот момент мы попадаем в классическое трехмерное измерение управления экономикой предприятия.

Ситуация: мы отгрузили товар. Что делаем в этот момент:

1) зарегистрировали обязательства покупателя, то есть произошло движение по оси «обязательства». У нас обязательств стало больше;

2) в этот же момент зарегистрировали свой доход.

Это движение по оси «экономика», то есть мы получили выручку на сумму отгруженного товара. В это мгновение мы фиксируем факт своих абсолютно-переменных расходов, а также уменьшение заморозки наших денег в товаре на сумму этих расходов. Товара становится меньше, и по оси «имущество и обязательства» происходит движение вниз на сумму отгруженного товара. Всего одна операция: отгрузили и выписали накладную. По факту произошло четыре движения по осям. Обратите внимание: по оси «финансы» еще ничего не двигалось. Все движения произошли только по экономическим показателям и показателям «имущество и обязательства».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений»

Представляем Вашему вниманию похожие книги на «Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.