Ольга Красова - Управленческий учет в США

Здесь есть возможность читать онлайн «Ольга Красова - Управленческий учет в США» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2006, ISBN: 2006, Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий учет в США

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:2006

- ISBN:5-98172-042-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий учет в США: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий учет в США»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

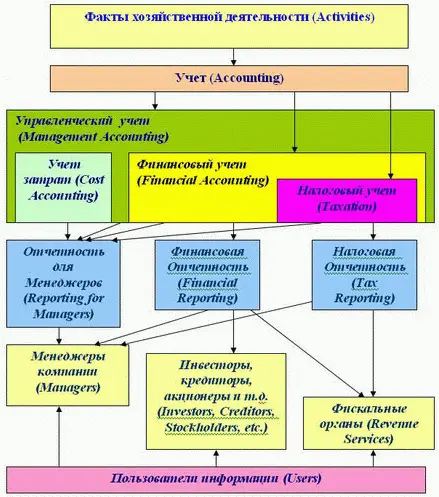

В первой главе рассмотрена сущность принципов и положений управленческого учета США. Пять ключевых категорий управленческого учета, практика и техника управленческого учета в США, управление учетной деятельностью, положения стандартов финансового учета US GAAP.

Во второй главе рассматривается стандарт финансовой отчетности GAAP. Предложено построение системы управленческого учета на основе GAAP. Проведен сравнительный анализ стандартов финансовой отчетности МСФО, GAAP и РСБУ. Рассмотрены принципы учета и формирования финансовой отчетности. Требования к финансовой отчетности.

Третья глава посвящена внедрению управленческого учета США в российских компаниях.

Управленческий учет в США — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий учет в США», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Ольга Сергеевна Красова

Управленческий учет в США

Глава 1

Институт управленческого учёта США. Анализ и структура основных положений управленческого учета в США

1.1. Сущность принципов и положений управленческого учета США. Пять ключевых категорий управленческого учета

Согласно SMA 1A управленческий учет – это процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и предоставления финансовой информации, используемой менеджментом в планировании, оценке и управлении организацией для обеспечения оптимального использования ее ресурсов и полноты их учета. Управленческий учет также включает в себя подготовку финансовых отчетов для групп внешних пользователей информации – акционеров, кредиторов, регулирующих и налоговых органов.

Из определения следует, что финансовая информация (как в денежном, так и в неденежном выражении) необходима для понимания причин и последствий совершения фактических или планируемых хозяйственных операций, экономической ситуации в целом, а также для оценки активов и обязательств.

Управленческий учет можно также назвать составной часть бухгалтерской системы предприятия. Эффективность управления во многом зависит от полноты информации о деятельности структурных подразделений, служб, отделов предприятия. Эту информацию управленческий учет формирует для руководителей разных уровней управления внутри предприятия в целях принятия ими правильных управленческих решений.

Авторы расходятся во мнении относительно периода, с которого можно считать, что управленческий учет возник как самостоятельная наука. Одни относят период возникновения бухгалтерского управленческого учета к послевоенным годам, обосновывая это повышением роли бухгалтерского учета в системе управления. Другие называют более ранние даты – начало ХХ века, связывая возникновение бухгалтерского управленческого учета с появлением науки управления (1911 г., статья Фредерика Уинслоу Тейлора «Принципы научного управления»). Видимо, правы обе стороны. В начале ХХ века были заложены основы в виде систем стандарт-кост, директ-кост, которые в 50-е годы начали повсеместно внедряться в деятельность предприятий и приносить, свои первые результаты (учет деятельности по центрам ответственности и пр.). Кроме того, необходимо принять во внимание и экономические реалии того времени, существующие в конкретных странах.

Появление управленческого учета в США обусловлено бурным развитием акционерной (корпоративной) формы организации бизнеса. Именно качественный состав собственников (инвесторов), включающий в себя большое количество мелких вкладчиков, определил требования, которые были поставлены перед системой учета. Основным требованием собственников являлось своевременное предоставление информации. Это было связано с сильным воздействием внешней среды. Усиление конкурентной борьбы обусловило, в свою очередь, то, что основной целью большинства собственников стала не максимизация прибыли, достигаемая, например, через участие в управлении бизнесом, а максимизация стоимости капитала, достигаемая путем биржевых спекуляций при перепродаже акций.

Требование оперативности предоставления информации ограничило количественный и качественный состав информационных атрибутов, т. е. вместо всего объема объектов учета во внимание стали принимать только расходы и доходы, что не могло не повлиять на достоверность информации. Поэтому до сих пор в США управленческий учет является некоей формой развития учета затрат и калькулирования себестоимости.

Содержание управленческого учета определяется целями управления и может быть изменено по решению администрации в зависимости от интересов и целей, поставленных перед руководителями внутренних подразделений. Отсюда его содержание состоит как бы из двух частей: производственного учета, предназначенного для внутреннего управления, и части финансового учета, которая используется для управления финансовой деятельностью.

Системность управленческого учета предполагает:

• формирование концепции построения системы;

• построение структуры, обеспечивающей взаимосвязь внутренних объектов управления между собой и с внешней средой;

• обязательное вычленение из структуры ее отдельного элемента – понятийного аппарата;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий учет в США»

Представляем Вашему вниманию похожие книги на «Управленческий учет в США» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управленческий учет в США» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.