Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

11.5. Размер компании

Еще одним фактором, который влияет на степень близости аналогов, является размер компании. Небольшие компании торгуются со скидкой по сравнению со сходными более крупными компаниями. Впервые этот эффект был подмечен в 1981 г. в работе [ Banz 1981]. Объясняют это тем, что бизнес небольших компаний является более рисковым, денежные потоки – более волатильными, доступ к капиталу – затруднен в большей степени, информационные потоки, например количество аналитических отчетов по акциям (так называемый coverage), – слабее, а ликвидность акций – ниже.

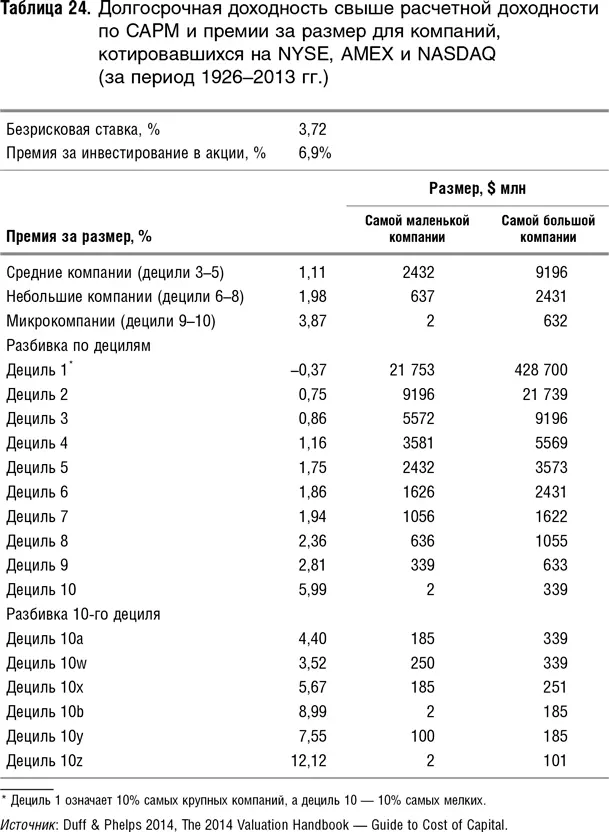

Сегодня самым популярным источником статистики по разнице в доходности акций компаний разных размеров является ежегодник поставщика финансовой информации – компании Duff & Phelps под названием The Valuation Year Book, в котором есть глава, посвященная доходности компаний разных размеров. До этого подобные данные предоставлялись компанией Morningstar, которая в 2006 г. поглотила Ibbotson Associates, еще раньше продававшую данные по премиям за размер под своим брендом. Все исторические данные Ibbotson при текущих расчетах учитываются.

Свежие данные Duff & Phelps представлены в табл. 24 ниже. Согласно принятой методологии премией за размер считается избыточная доходность акций, рассчитанная как разница между нормативной (оценочной) доходностью для акций данной категории, рассчитанной по CAPM c учетом β акций данной категории и фактической доходностью. Как видно из этой таблицы, премия за размер для самых мелких компаний в 1926–2013 гг. составила чуть менее 4 %, а для небольших и средних еще меньше – около двух и одного процента соответственно.

Если же вы обратите внимание на фактическую рыночную доходность акций компаний свыше безрисковой ставки, то будет видно, что она различается по децилям существенно сильнее – у самых крупных она около 6,5 % (нужно сложить премию за инвестирование в акции с премией первого дециля), а у самых мелких – около 13 %, то есть разница составляет около 6,5 процентных пункта.

Приводимая здесь статистика дает основания для применения скидок к оценке небольших компаний по мультипликаторам, если размеры аналогов выше. Шеннон Пратт [ Pratt 2009, p. 328] предлагает такую формулу для корректировки на размер:

где P/E0 – P/E оцениваемой компании; P/Eа – Р/E группы аналогов; ∆r – разница в риске (более высокий) между оцениваемой компанией и группой аналогов; ∆g – разница в темпах роста (более низкий) между оцениваемой компанией и группой аналогов. Обратите внимание на то, что данная формула предполагает одновременную корректировку на риск, причем если оцениваемая компания растет более высокими темпами, то разница в темпах роста идет с минусом, что понижает знаменатель и повышает мультипликатор.

А вот пример Пратта. Допустим P/Eа = 8, ∆r = 5 % (т. е. риск выше у оцениваемой компании), ∆g = 2 % (темпы роста выше у оцениваемой компании), тогда

Скидка с цены, рассчитанной по мультипликаторам, должна составить 6,45 %.

Можете ли вы прокомментировать происхождение формулы?

Что касается моего субъективного мнения, то я усматриваю определенные теоретические проблемы с применением скидки за размер, исходя из данных по капитализации на американских биржах. Дело в том, что часть самых мелких компаний – это компании в тяжелом финансовом положении, некоторые – в предбанкротной ситуации. В предыдущие годы Ibbotson проводила подобные расчеты только для компаний Нью-Йоркской биржи, где мелкие компании в принципе не размещаются: это для них очень дорого. Между тем средняя капитализация на 1996 г., например, компаний последнего дециля, самых мелких, составила всего $40 млн – к гадалке не ходи, некоторые из них будущие банкроты. Очень интересно было бы очистить выборку от таких компаний и посмотреть, как изменится и сохранится ли премия за размер вообще.

Корректно ли, на ваш взгляд, суммировать скидки за недостаточную ликвидность и размер?

В последнее время в связи с многочисленными скандалами из-за махинаций с отчетностью – в первую очередь это касается американских компаний – приобретает особую популярность учет в оценке такого фактора, как корпоративное управление или степень защиты интересов акционеров и кредиторов компаний. Первые исследования по этой теме были проведены еще до «периода скандалов» – в середине 1990-х гг. Например, в одном из известных исследований [La Porta, Lopez-de-Silanes, Shleifer, Vishny 2002] сначала было показано, что в странах с общим правом (common law) [85] Австралия, Великобритания, Гонконг, Израиль, Ирландия, Канада, Новая Зеландия, Сингапур, США.

инвесторы и кредиторы юридически защищены лучше, чем в странах с гражданским правом (civil law) [86] Австрия, Аргентина, Бельгия, Дания, Германия, Греция, Испания, Италия, Корея, Мексика, Нидерланды, Норвегия, Португалия, Финляндия, Франция, Швеция, Швейцария, Япония.

. Далее были рассчитаны показатели Q для этих стран (в выборку попали крупнейшие компании из каждой страны – всего 539 компаний) и выведены их средние значения. Оказалось, что средний мировой показатель Q равен 1,27, для стран с гражданским правом – 1,2, а с общим правом – 1,37. Я привожу эти данные лишь для примера. Ими не стоит пользоваться при реальных расчетах. Во-первых, как уже было сказано, эти исследования проводились до многочисленных скандалов вокруг обанкротившихся американских и европейских компаний (Enron, WorldCom, Parmalat, Ahold и др.), а во-вторых, методология данных исследований подверглась существенной критике. Еще одно известное исследование ранжирует компании только одной страны (Южной Кореи). Оно показало, что рост рейтинга корпоративного управления на 10 баллов (максимальный балл – 100) ведет к росту стоимости компании на 14 %. Переход из категории «10 % худших компаний» в категорию «10 % лучших» ведет к удвоению рыночной стоимости.

Интервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.