Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

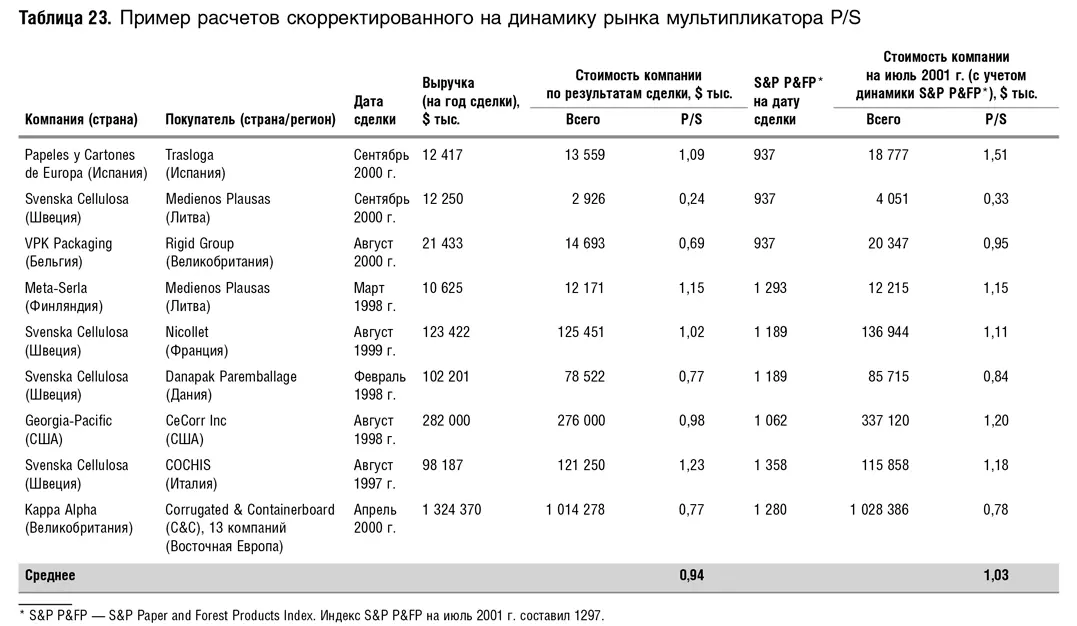

Другой способ корректировки мультипликаторов, позволяющий сделать их сравнимыми во времени, можно рассмотреть на примере расчета относительного, или скорректированного, Р/Е (relative P/E, или adjusted P/E). Этот показатель рассчитывается как отношение Р/Е конкретной ценной бумаги к Р/Е рынка в целом, то есть если P/E компании равен 8, а рынка – 10, то скорректированный Р/Е составит 0,8. Для оценки компании с использованием этого мультипликатора нужно будет пользоваться следующим тождеством:

следовательно,

Таким образом, мы рассчитываем мультипликатор Р/Е компании-аналога на момент оценки и принимаем его за Р/Е оцениваемой компании. Этот подход отличается от простой корректировки на динамику индекса тем, что он учитывает и изменения прибыльности компаний по рынку в целом за период с момента заключения сделки до момента оценки.

Особых трудностей с использованием скорректированного Р/Е нет. Как мы только что убедились, расчеты Р/Е существуют по многим странам. Однако необходимо помнить о том, что мультипликатор Р/Е рынка на год рассчитывается по среднегодовой рыночной капитализации, которая могла существенно меняться в течение года, поэтому желательно пересчитывать Р/Е на дату сделки. Это сделать не сложно, так как для расчета нужно знать только отношение капитализаций – средней за год и на конкретную дату, а эти данные получить легко.

Рассмотрим еще один вопрос. Как лучше корректировать Р/Е: в соответствии с динамикой рынка конкретной страны или отрасли? Предположим, вы оцениваете международную, базирующуюся в Нидерландах или Швейцарии, компанию с широкой базой международных инвесторов, в том числе американских. Исходя из этого, движение ее акций должно определяться скорее отраслевыми факторами, чем страновыми. Если же мы, наоборот, оцениваем маленькую немецкую компанию, работающую на местном рынке и котирующуюся на Мюнхенской бирже, то на нее больше будут влиять колебания местного рынка. Раньше применялся в основном страновой подход, т. е. корректировка шла на динамику национального рынка. В настоящее время все чаще используется отраслевая корректировка. Особенно это актуально для акций европейских компаний, так как в связи с введением евро и усилением конвергенционных процессов в ЕС (унификация налогового законодательства, законодательства по слияниям и поглощениям и т. п.) динамика цен акций европейских компаний все в меньшей степени определяется страновыми факторами.

Приведенные рассуждения нельзя назвать чисто теоретическими. Известно, что ведущие инвестиционные банки регулярно проводят предназначенные для внутреннего пользования исследования, в которых анализируется влияние на оценку страновых и отраслевых факторов. Выявлено, что на европейские акции динамика местного рынка влияла сильнее, чем отраслевой индекс, и это продолжалось примерно до 1996 г., когда отраслевые факторы начали перевешивать.

Что касается формирующихся рынков или их сравнения с развитыми, то там влияние страновых факторов пока еще остается сильным, так как различия между странами неизмеримо больше, чем внутри объединенной Европы.

Допустим, нам нужно оценить российскую энергетическую компанию на основе исторических цен сделок [84] Этот пример несколько искусственный, так как в энергетике практически не было рыночных сделок, по которым можно было рассчитывать мультипликаторы.

. В качестве группы аналогов выбраны российские энергетические компании. Индекс цен российских энергетических компаний не рассчитывается. У аналитика есть выбор: применить иностранный индекс энергетических компаний или российский индекс движения рынка в целом. Как поступили бы вы? Какие расчеты можно провести, чтобы сделать этот выбор более осознанным?

После краха рынка акций интернет-компаний стали раздаваться голоса, что, может быть, нужно оценивать конкретную компанию, сравнивая не с аналогами из той же отрасли, а с рынком в целом. Утверждается, что если бы это делалось в свое время для интернет-компаний, то было бы намного легче увидеть, что их акции переоценены, чем при сравнении акций одной интернет-компании с акциями других схожих компаний. Трудность такого подхода заключается в том, что до краха интернет-акций предполагалось, что интернет-компании будут развиваться гораздо быстрее, чем экономика в целом, и поэтому общий фондовый индекс, такой как S&P 500, в данном случае не может служить хорошим аналогом. Другое дело, что котировки интернет-акций не поддерживались расчетами по дисконтированным денежным потокам; кстати, многие финансовые аналитики об этом прекрасно знали, и многие фонды вышли из инвестиций в интернет-компании.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.