Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

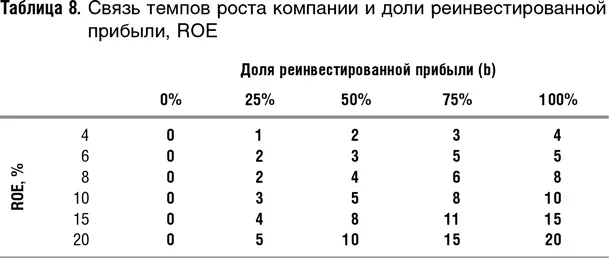

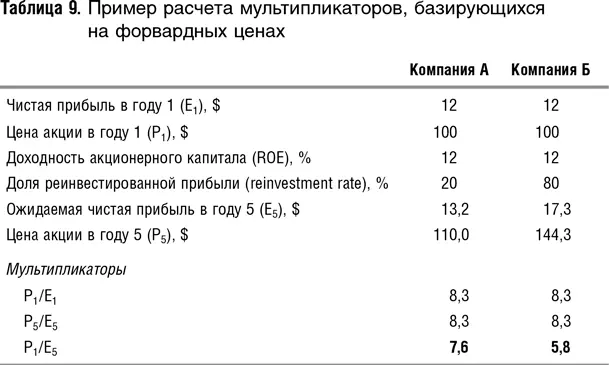

Допустим, что в начальный период времени компании А и Б идентичны практически по всем параметрам, в том числе зарабатывают одинаковую прибыль, за исключением того, что компания А, начиная с этого момента, будет ежегодно выплачивать 80 % свободного денежного потока в виде дивидендов, а компания Б будет выплачивать только 20 %, а все остальное будет инвестировать в развитие бизнеса. Разумеется, в этих условиях компания Б станет расти гораздо быстрее. Если мы используем компанию Б в качестве аналога для оценки акций компании А и воспользуемся, например, показателем Р0/Е5 компании Б, где Е5 – прибыль через пять лет, то существенно занизим стоимость акций компании А в настоящий момент. Действительно, прибыль компании А через пять лет будет невелика относительно прибыли компании Б. Но мы не учтем тот факт, что инвестор, вложивший средства в компанию А, все пять лет получал более высокие дивиденды, чем инвестор компании Б. Если у компаний А и Б доходность акционерного капитала одинакова, то и стоить они в настоящий момент должны одинаково. Таким образом, при сравнении компаний с разными темпами реинвестирования прибыли использование мультипликаторов, базирующихся на текущих ценах акций и будущих показателях компании, приведет к существенно искаженным оценкам. Надеемся, что теоретически это понятно, но для большей убедительности рассмотрим пример с теми же компаниями А и Б.

Для простоты представим, что ни одна из компаний не использует заемный капитал. Доходность акционерного капитала (ROE) у обеих компаний составляет 12 %, доходность, требуемая акционерами на свои вложения, также равна 12 %, а цена акции в году 1 равна $100. В этом году каждая из компаний должна заработать 12 % × 100 = $12 чистой прибыли. Согласно (20) у компании А прибыль будет расти темпами 12 × 20 % = 2,4 %, а у компании Б темпы роста составят 12 × 80 % = 9,6 %.

Тогда в году 5 компания А заработает только $13,2, в то время как компания Б – $17,3, а при расчете по формуле (27) цены акций составят соответственно $110 и $144,3. Если мы рассчитаем мультипликаторы Р0/Е0 и Р5/Е5 для обеих компаний, то окажется, что P/E на основе текущих цен и прибыли равны, Р/Е на основе будущих цен и будущей прибыли также равны, что является правильным, так как по условию задачи капитализации одинаковых компаний в начальный момент должны быль одинаковыми. Однако мультипликаторы (на основе будущей прибыли и текущей цены акций) не равны, и применение мультипликатора компании Б к оценке компании А занизило бы ее стоимость (см. табл. 9)!

Итак, использование мультипликаторов на основе текущих цен и прогнозируемой прибыли приводит к занижению стоимости компаний с относительно высоким уровнем реинвестирования по сравнению с теми компаниями, которые выплачивают в виде дивидендов бóльшую долю прибыли. К такой же погрешности в оценке привела бы и разница в нормах дисконта для оцениваемой компании и компании-аналога.

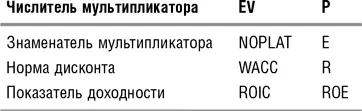

Обращаем внимание читателя на то, что при таких расчетах надо быть последовательным в выборе числителя и знаменателя мультипликатора и других показателей. Если мы хотим провести сравнение на основе цены акций Р, т. е. стоимости, приходящейся на долю акционеров, то в знаменателе можно использовать чистую прибыль Е, так как чистая прибыль по своей экономической сути является доходом акционеров. Если же мы будем проводить оценку на основе стоимости бизнеса EV, то в знаменателе может стоять чистая прибыль плюс проценты, иными словами, прибыль с учетом налогов и без учета выплаты процентов (NOPLAT), так как именно эта сумма представляет собой совокупный доход акционеров и кредиторов. В первом случае в качестве нормы дисконта мы возьмем доходность, требуемую акционерами на вложения в акционерный капитал оцениваемой компании (r), а в качестве показателя доходности инвестиций (акционеров) – доход на акционерный капитал (ROE). Во втором случае в качестве нормы дисконта мы возьмем средневзвешенную стоимость привлечения капитала (WACC), а в качестве показателя доходности инвестиций – доходность всего инвестированного капитала (ROIC):

Нужно еще раз подчеркнуть, что, умножая прогнозируемую прибыль оцениваемой компании на мультипликатор, рассчитанный на основе форвардных цен акций, мы получаем будущую цену акций или будущую стоимость бизнеса, и для расчета сегодняшней цены акций ее нужно дисконтировать.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.