Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Подход на основе отчета о прибыли и убытков исходит из EBITDA компании. Бизнес компании может стоить, скажем, 7 × EBITDA. Иными словами, компания оценивается на основе мультипликатора EV/EBITDA, равного 7. Однако считается, что компания не должна занимать (включая все виды долга) больше чем 4–6 × EBITDA, а «старший» долг не должен составлять более 3–4 × EBITDA.

Попробуем применить эти коэффициенты на практике. Допустим, покупатель оценивает компанию, у которой показатель EBITDA равен $100. Тогда вся компания стоит $700. «Старший» долг можно привлечь в размере максимум 4 × 100 = $400, общий долг составит 6 × 100 = $600, и, следовательно, «субординированный» долг будет равен 600 – 400 = $200. Кроме того, в покупку компании нужно вложить как минимум $100 собственных средств (акционерного капитала), иначе никто из кредиторов сделку не профинансирует.

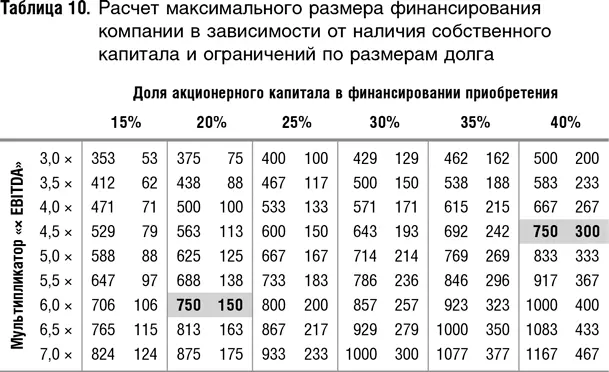

Давайте посмотрим, как зависит максимальная цена компании, которую будет готов заплатить за нее покупатель, от того, на каких условиях он привлекает кредитные ресурсы. Для простоты предположим, что деления на «старший» и «младший» долг не существует. Допустим, кредиторы готовы дать взаймы сумму, равную 4 × EBITDA поглощаемой компании, и требуют, чтобы как минимум 20 % от цены сделки составлял собственный капитал покупателя, т. е. обоим этим ограничениям нужно удовлетворять. Тогда максимальная сумма, которую покупатель готов заплатить за акции нашей компании, составит (4 × 100)/0,8 = $500, из них на собственные средства должно приходиться 500 – 4 × 100 = $100. Мы можем составить матрицу (табл. 10), в которой по горизонтали будет представлен процент акционерного капитала в общем объеме финансирования, по вертикали – мультипликатор EV/EBITDA, а на пересечении, в ячейках таблицы, – возможная цена компании, которую инвестор будет готов за нее платить (левые колонки), и размер собственных средств, которые покупателю придется вложить в сделку (правые колонки).

Обратите внимание, что для одного и того же мультипликатора «× EBITDA» максимальная цена компании растет с ростом доли инвестора в финансировании сделки и, естественно, целиком за счет его доли. При большем мультипликаторе для одной и той же доли инвестора и цена компании, и абсолютный размер его вклада пропорционально больше. Таким образом, за нашу компанию покупатель может заплатить $750 и в том случае, когда кредитор готов дать ему взаймы 6 × EBITDA, и когда он даст только 4,5 × EBITDA, но во втором случае покупатель должен будет финансировать уже не 20, а 40 % сделки самостоятельно, и это обойдется ему не в $150, а в $300. Обратим внимание на то, что при падении мультипликатора с 6 до 4,5 (на 25 %) инвестору потребуется в два раза больше собственных средств, и если таковых нет, то, возможно, это заставит его отказаться от сделки. С другой стороны, чем меньше мультипликатор «× EBITDA», тем ниже риск не расплатиться с кредитом. Минимизируя собственную долю в финансировании сделки, покупатель существенно увеличивает свои риски. Повышение рисков должно оправдываться большей ожидаемой доходностью, но эта тема лежит за пределами данной книги. Вот какую важную роль играет мультипликатор EV/EBITDA при оценке компании финансовым инвестором, который не в последнюю очередь смотрит на доступность кредитного финансирования. Я полагаю, что у читателя по ходу рассуждений мог возникнуть вопрос. Допустим, что мы нашли максимально возможную цену, которую финансовый инвестор может заплатить. А вдруг она окажется выше той цены, которую он заплатить хочет, или ниже той, которую просит продавец? Выгодна ли эта покупка по максимально возможной (для инвестора) цене. Подробный ответ на этот вопрос находится за пределами данной книги. Скажем вкратце, что финансовые инвесторы покупают компании на короткий срок (3–7 лет) с целью их дальнейшей перепродажи. Как правило, самую высокую цену за компанию готов платить так называемый «стратег» – компания, которая поглощает другую компанию в своей или смежной отрасли, так как видит синергию между двумя бизнесами. В этом случае оценка, проводимая «стратегом», будет включать и расчет возможной синергии. Финансовый инвестор синергию в расчет не принимает, его оценка базируется на показателях поглощаемой компании как независимой, и она, как правило, оказывается ниже оценки «стратега», которому в случае удачного поглощения и реструктуризации компании ее можно будет потом перепродать. Конечно, в реальном мире не все так просто, бывает, что фонды портфельных инвестиций переплачивают за бизнес, особенно когда покупают его у других фондов, но в целом это рассуждение верно передает картину. Вы спросите, почему же тогда есть ниша для бизнеса финансовых инвесторов? Одна из причин состоит в том, что они быстры и могут оказаться единственными, кто готов совершить сделку в жесткие сроки. Кроме того, они могут купить слишком диверсифицированную компанию, которую не считает своей ни один «стратег», и продать ее бизнес по частям разным «стратегам». Мало ли ситуаций!

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.